可処分所得変動要因とは、個人または世帯が税金・社会保険料等を差し引いた後に手元に残る実際の消費可能資金を増減させる原因や条件を指す。

概要

可処分所得変動要因は、マクロ経済的な環境とミクロな生活行動が交錯する点で形成される。国の税制改正や社会保障制度の変更は、同一所得レベルでも手取り額に大きな差を生む。また、個人の雇用形態(正社員・非正規労働者・自営業)や転職・昇給による給与変動も不可欠な要素である。さらに、住宅ローン控除の適用可否や金利水準は、長期的に見ても可処分所得に影響を与える。デジタル決済サービス(PayPayなど)やカードローン・リボ払いといった金融商品は、短期的な支出パターンを変化させ、結果として手元資金の可変性を高める。こうした要因が組み合わさり、個々人のキャッシュフローに多様な波動をもたらす。

役割と機能

可処分所得変動要因は、家計管理や資産運用において不可欠な指標である。まず、家計簿アプリや自動積立サービスでは、毎月の収入・支出をリアルタイムで把握し、予算超過を防ぐために可処分所得を基準とした目安が設定される。次に、ライフプランニングやFIRE(Financial Independence, Retire Early)を志す際には、将来の教育費・住宅購入費など大きな支出項目を見越し、必要な貯蓄率を算定するために可処分所得の変動予測が不可欠だ。さらに、金融機関はローン審査時に借入者の返済余力を評価する際、可処分所得を主要指標として用いることでリスク管理を行う。

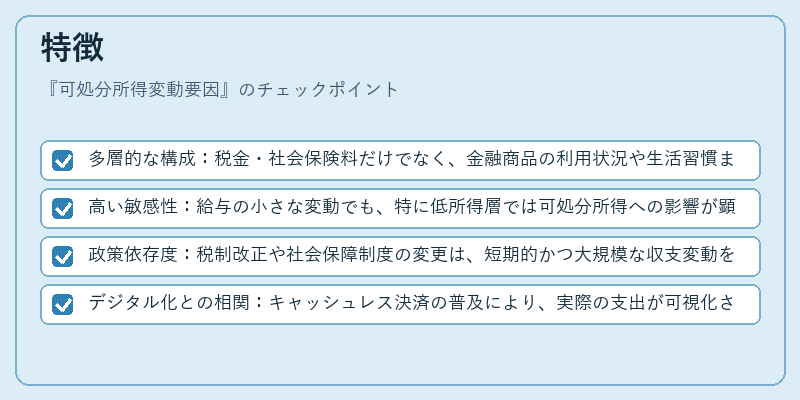

特徴

- 多層的な構成:税金・社会保険料だけでなく、金融商品の利用状況や生活習慣まで含む。

- 高い敏感性:給与の小さな変動でも、特に低所得層では可処分所得への影響が顕著になる。

- 政策依存度:税制改正や社会保障制度の変更は、短期的かつ大規模な収支変動を引き起こす。

- デジタル化との相関:キャッシュレス決済の普及により、実際の支出が可視化され、予算管理が容易になる一方で、過剰消費のリスクも増大する。

これらの特徴は、可処分所得変動要因を単なる数値以上の「行動指標」として位置づける上で重要である。

現在の位置づけ

近年、低金利環境と高住宅ローン残高が相まって、住宅ローン控除は可処分所得に対する大きな調整要因となっている。加えて、金融テクノロジーの進展により、家計簿アプリや自動積立サービスが普及し、個人がリアルタイムで収支を把握できる環境が整った。こうしたツールは、可処分所得変動要因の影響を即時に反映させ、消費行動の最適化を促す。さらに、FIRE運動やライフプランへの関心が高まる中で、将来の大きな支出(教育費・住宅購入費)を見越した貯蓄戦略は不可欠となり、可処分所得の安定性がより重要視されている。政策面では、税制改正や社会保障制度の再編が頻繁に行われるため、個人の手取り額に対する予測精度を高めることが求められる。総じて、可処分所得変動要因は現代の家計管理・資産形成において中心的な役割を果たし続けている。

続きを読むには確認が必要です