可処分所得税負担率推移とは、個人が手元に残る可処分所得に対して実際に支払った税金の割合を時間軸で示した統計指標である。

目次

概要

可処分所得税負担率は、所得税・住民税・社会保険料等を合算し、課税対象となる可処分所得(給与や事業所得から必要経費と控除後の残額)に対する比率として算出される。

この指標が登場した背景には、単なる税負担額ではなく「実際に消費・貯蓄に回せる金銭的余裕」を把握しやすくする必要性があった。特に所得階層ごとの税負担の変化を定量化し、財政政策と個人家計の相互作用を明らかにするために用いられた。

役割と機能

- マクロ経済指標:所得分布や税制改正が消費・貯蓄行動へ与える影響を測定。

- 個人家計分析:可処分所得に対する税負担の推移を把握し、家計簿アプリ等で予算策定時の参考データとする。

- 政策評価:減税・増税施策が実際に所得層ごとにどれだけ税負担率を変化させたかを検証。

- 投資判断:高税負担期にはリスク回避行動が強まり、金融商品選択に影響を与えるため、投資家はこの推移を考慮する。

特徴

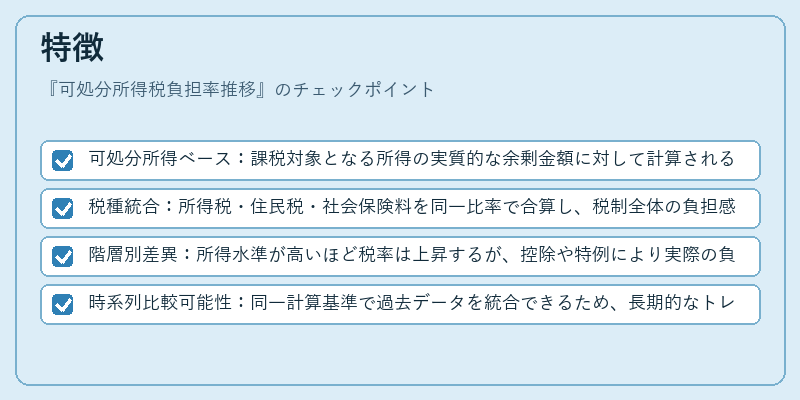

- 可処分所得ベース:課税対象となる所得の実質的な余剰金額に対して計算されるため、単なる総所得との比較よりも消費可能性を反映。

- 税種統合:所得税・住民税・社会保険料を同一比率で合算し、税制全体の負担感覚を一元化。

- 階層別差異:所得水準が高いほど税率は上昇するが、控除や特例により実際の負担率は非線形になる。

- 時系列比較可能性:同一計算基準で過去データを統合できるため、長期的なトレンド分析が容易。

現在の位置づけ

近年では所得再分配政策や社会保険料改革に伴い、可処分所得税負担率は上昇傾向にある。特に高所得層での累進課税強化と低所得層への控除拡充が同時に行われることで、全体としての平均負担率が増加している。

この指標はFIRE(Financial Independence, Retire Early)運動やライフプラン設計においても重要視されており、可処分所得からどれだけ税金を差し引いた残額が貯蓄・投資へ回せるかの判断材料となっている。金融機関は自動積立サービスやカードローンの返済計画策定時に、顧客の負担率変化を踏まえた提案を行うケースも増えている。

規制面では、税務署が年度ごとに公表する統計データを基に、政府は税制改正の効果検証や予算編成時の指標として利用しており、今後もマクロ経済政策と個人ファイナンスの橋渡し役として不可欠な位置づけとなる。

×

続きを読むには確認が必要です