可処分所得税負担率とは、個人の可処分所得に対して課税される所得税・住民税等の割合である。

目次

概要

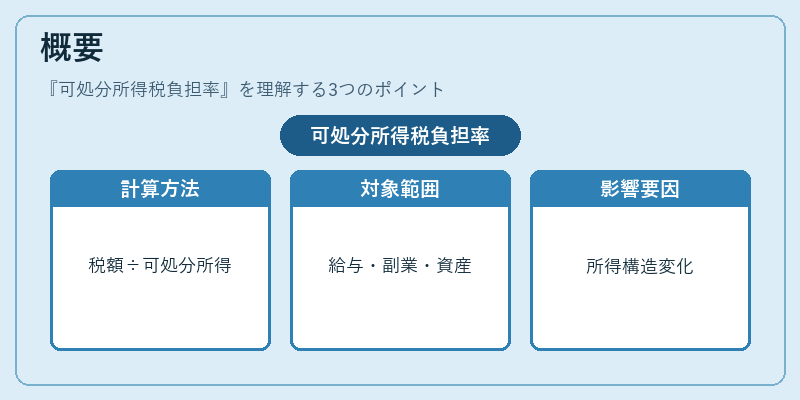

可処分所得税負担率は、手取り後に残る生活費や貯蓄に直接影響を与える税金の重みを示す指標である。個人の収入構造が変化する中、給与所得だけではなく副業・資産所得など多様な源泉から生じる可処分所得を対象とし、実際に支払われた税額をその金額で割って算出される。

役割と機能

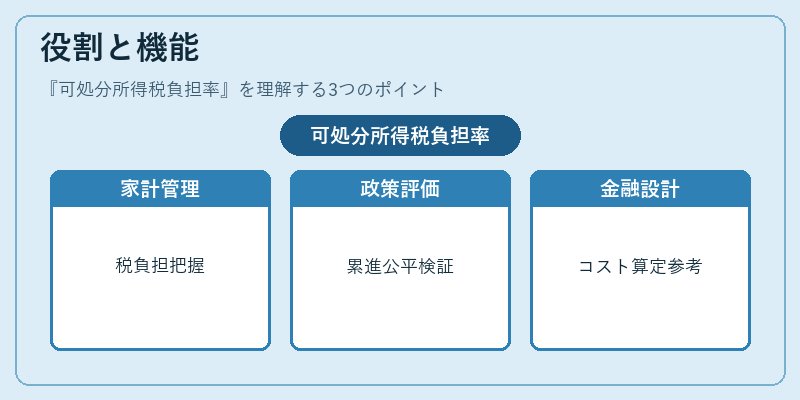

- 家計管理:可処分所得のうちどれだけが税負担として消費されているか把握でき、貯蓄率や投資余力の見直しに活用する。

- 政策評価:所得階層別の税負担を比較し、累進課税制度の公平性や効果を検証する指標として使用される。

- 金融商品設計:リボ払い・カードローンなどの金利構造と合わせて、実質的なコストを算定する際に参考になる。

特徴

- 可処分所得ベース:総所得ではなく税引き後残高を基準にしているため、生活実感に近い負担率が得られる。

- 課税項目の統合性:所得税・住民税・社会保険料等を含めることが多く、単一税種の偏りを排除する。

- 可変性:控除や特別措置(住宅ローン控除、医療費控除など)が適用されると急激に変動し得る。

現在の位置づけ

近年は個人ファイナンスアプリや家計簿サービスで「税負担率」表示が組み込まれ、FIRE(Financial Independence, Retire Early)を目指す層にも注目されている。さらに、政府の所得再分配政策や税制改正に伴う影響評価では必須データとなりつつある。

×

続きを読むには確認が必要です