可処分所得税率階層とは、課税後に残る個人の可処分所得を税率別に分類した階層構造である。

この概念は、累進課税制度下で実際に負担する税額と、その結果として手元に残る金銭量を把握しやすくするために用いられる。

目次

概要

可処分所得税率階層は、日本の所得税法が定める累進課税制度に基づき、所得水準ごとに適用される税率(10%〜45%程度)が段階的に上昇する仕組みを反映したものです。

個人ファイナンスでは、可処分所得が生活費・貯蓄・投資等へどのように振り分けられるかを判断する際、税率階層ごとの実効税率(課税前と課税後の比率)が重要となります。

このため、家計簿アプリや自動積立サービスでは、ユーザーが入力した所得額に応じて該当する税率階層を提示し、手取り金額の推定を行う機能が組み込まれています。

役割と機能

- 税負担の可視化 – 税率階層ごとに実効税率を示すことで、所得増加による税負担増減を直感的に把握できる。

- 貯蓄・投資計画の立案 – 可処分所得が確定すると、必要経費(固定費・変動費)を差し引いた残余額を基に自動積立金額やリボ払いの上限設定を行う。

- ライフプラン設計 – 教育費や住宅ローン返済といった大きな支出項目は、税率階層が変わることで手取り額に与える影響が異なるため、将来のキャッシュフローを正確に予測できる。

- 政策評価 – 政府が新たに導入する減税・増税策は、各階層でどれだけ実効税率が変化するかを分析し、所得再分配効果を検証する手段として利用される。

特徴

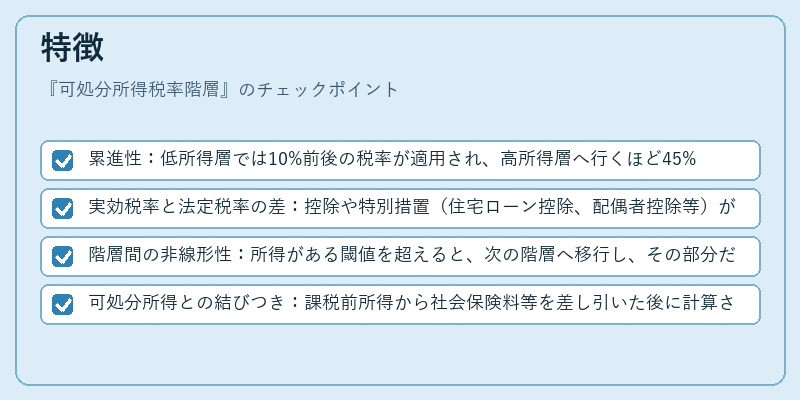

- 累進性:低所得層では10%前後の税率が適用され、高所得層へ行くほど45%程度に上昇。

- 実効税率と法定税率の差:控除や特別措置(住宅ローン控除、配偶者控除等)が適用されることで、法定税率よりも低い実効税率となるケースが多い。

- 階層間の非線形性:所得がある閾値を超えると、次の階層へ移行し、その部分だけ高税率が適用されるため、全体的な手取り額は急激に減少することがある。

- 可処分所得との結びつき:課税前所得から社会保険料等を差し引いた後に計算されるため、実際の生活で利用可能な金額を反映している。

現在の位置づけ

近年の個人ファイナンス市場では、FIRE(Financial Independence, Retire Early)や副業収入増加の影響で可処分所得が重要視されている。

デジタル家計簿アプリは、ユーザー入力の給与・賞与額から自動的に税率階層を推定し、手取り金額と必要経費をリアルタイムで提示する機能を標準装備している。また、カードローンやリボ払いの上限設定にも実効税率を考慮したアルゴリズムが組み込まれ、過剰な負債リスクを抑制している。

規制面では、所得税法の改正に伴い控除対象や課税基準が見直されるたびに、可処分所得税率階層の算定方法も更新されている。これらの変化は、投資家向け情報サービスや金融商品設計において、税効率を最大化するための重要なデータとして扱われている。

×

続きを読むには確認が必要です