可処分所得可変性とは、個人の手取り後に残る自由に使える所得が、時間や状況によって変動する度合いを示す指標である。

概要

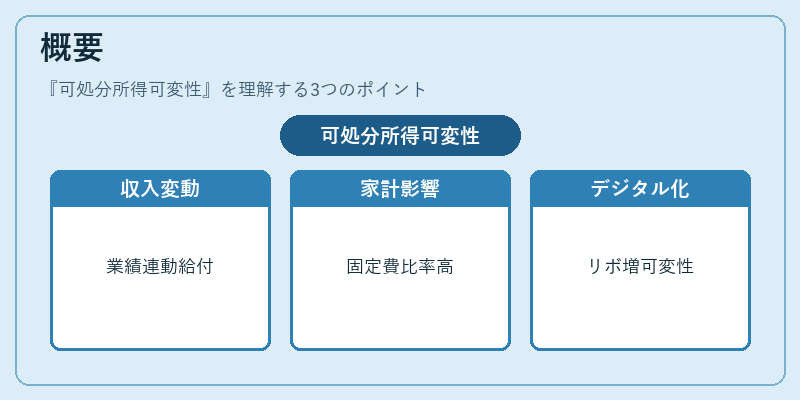

可処分所得は給与・賞与・副業収入などから税金・社会保険料等を差し引いた後の残余であり、生活費・貯蓄・投資に振り分けられる。可変性が高いほど、ボーナスや臨時収入、フリーランスの案件獲得状況など外部要因に左右されるため、毎月のキャッシュフローは安定しない。こうした不確実性は家計管理を複雑化させ、固定費(住宅ローン・光熱費・保険料)への支出比率が高い場合には特に影響が顕著になる。可処分所得の変動要因としては、企業の業績連動給付や季節性収入、副業の稼働率、税制変更(住宅ローン控除等)などが挙げられる。近年ではデジタル決済サービス(PayPay等)の普及により、短期的なキャッシュフロー管理が容易になった一方で、リボ払い・カードローンの利用拡大は可変性を増大させる要因となっている。

役割と機能

可処分所得可変性は家計設計において「リスク許容度」を測定する重要な指標である。

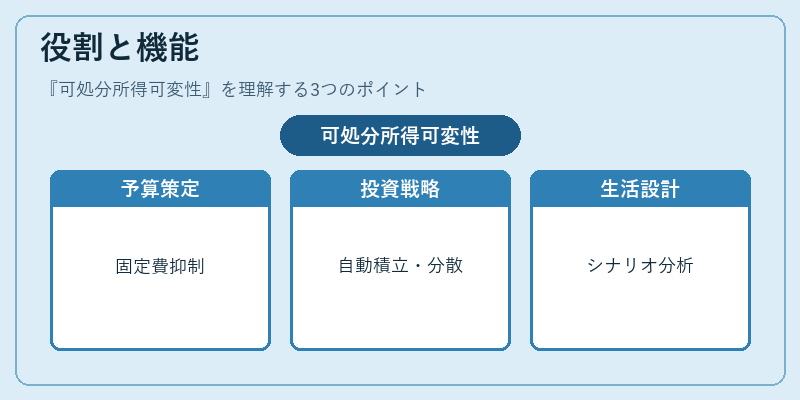

- 予算策定:変動が大きい場合、固定費の比率を抑え、流動性比率(手元資金÷生活必需品支出)を高めることで突発的収入減に備える。

- 貯蓄・投資戦略:可変性が高いと、余剰所得の自動積立や分散投資を活用し、リスク調整後のリターンを最大化する必要がある。

- 負債管理:住宅ローン控除等の税優遇が存在する場合でも、可変性が高いと繰上げ返済タイミングを慎重に判断し、金利コスト最適化を図る。

- ライフプラン設計:教育費や退職後の生活資金確保には、収入の安定性を前提としたシナリオ分析が不可欠であり、可変性の高い家計は柔軟な再調整策(副業転換・スキルアップ)が求められる。

特徴

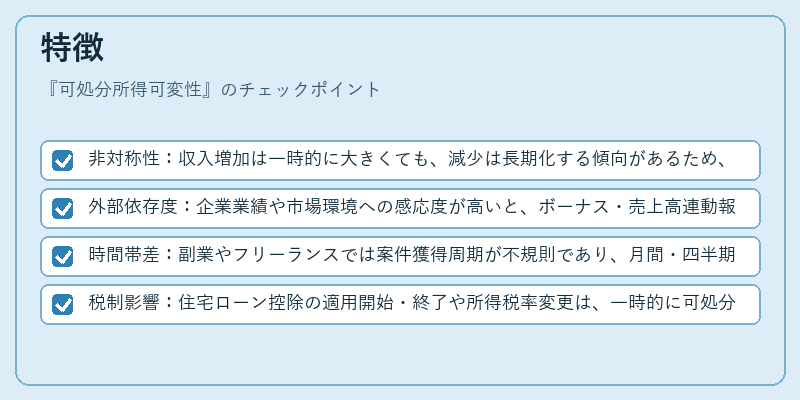

- 非対称性:収入増加は一時的に大きくても、減少は長期化する傾向があるため、可変性の影響は累積的である。

- 外部依存度:企業業績や市場環境への感応度が高いと、ボーナス・売上高連動報酬等の波が直接可処分所得に反映される。

- 時間帯差:副業やフリーランスでは案件獲得周期が不規則であり、月間・四半期単位で大きく変動する。

- 税制影響:住宅ローン控除の適用開始・終了や所得税率変更は、一時的に可処分所得を増減させる。

現在の位置づけ

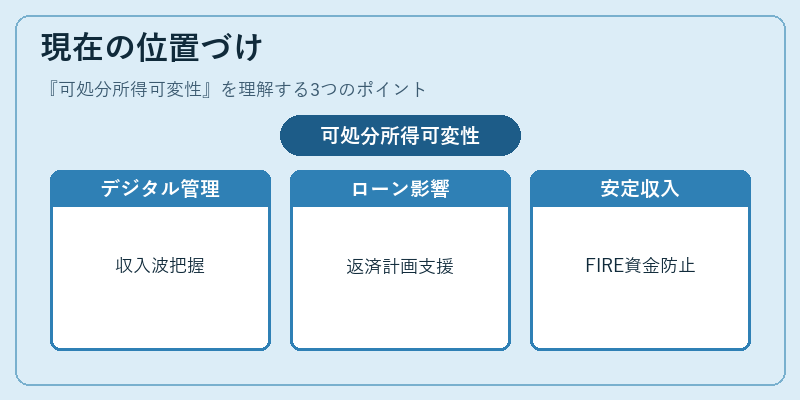

近年、働き方改革と副業解禁が進む中で、可処分所得可変性は個人財務リスク管理の核心テーマとなっている。デジタル家計簿アプリや自動積立サービスの普及により、収入波をリアルタイムで把握し、必要に応じて貯蓄率・投資配分を即時調整できる環境が整いつつある。

一方、カードローンやリボ払いの利用拡大は可変性を高める要因として注目され、金融庁等の監督機関は適切な情報開示と返済計画策定支援を求めている。

FIRE(Financial Independence, Retire Early)志向者にとっては、可変性が低い安定収入源を確保することが脱税リスクや早期退職資金不足の防止策となり、ライフプラン設計で重要な位置づけになる。

続きを読むには確認が必要です