可処分所得階層別中央値とは、個人や世帯が税金・社会保険料等の控除後に実際に自由に使える収入を、所得階層ごとに集計し、その中央値を示す統計指標である。

目次

概要

可処分所得は「総所得-必要経費(税金・社会保険料等)」の残額であり、消費や貯蓄に回せる実質的な資源を表す。階層別中央値は、所得分布を複数の階層(例:低~中~高)に区切り、それぞれの階層内で中央値を算出することで、平均値が示す「代表値」よりも外れ値の影響を受けにくい実態を把握できる。可処分所得階層別中央値は、個人ファイナンスや家計設計において「どの程度の自由資金があるか」を判断する基準となり、消費行動や貯蓄率、投資意欲といった経済活動への影響を定量的に評価するために用いられる。

役割と機能

- 家計設計の指標

可処分所得階層別中央値は、固定費や生活必需品に対する余剰資金を見積もる際に参考になる。例えば、住宅ローン控除後の可処分所得が中央値より低い世帯は、流動性比率(手元にある現金・預金 ÷ 可処分所得)が低くなる傾向があり、リスク管理や貯蓄計画への影響が大きい。 - 金融商品設計の基礎

金融機関は自動積立やカードローン、リボ払いなどの商品を提供する際に、対象顧客層の可処分所得中央値を把握し、返済負担率(年間返済額 ÷ 可処分所得)を適切に設定する。 - 政策評価指標

税制改正や社会保険料調整が実際に可処分所得に与える影響を測るため、政府機関は階層別中央値を用いて所得再配分効果を分析する。

特徴

- 中央値の採用:平均値と比べて外れ値(高所得者や低所得者)の影響が小さく、実際に「多くの人」が経験しやすい可処分所得水準を示す。

- 階層化による詳細性:単一の全国平均では捉えきれない、地域差・職種別・世帯構成別といった細かな格差を可視化できる。

- 時間的追跡が容易:同じ階層内で時系列データを取得すれば、経済ショックや政策変更の影響を比較検証できる。

現在の位置づけ

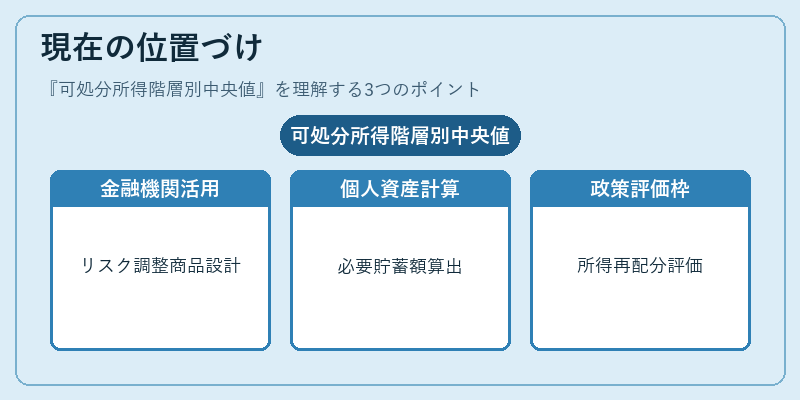

近年の低金利・高インフレ環境下では、可処分所得が実質的に減少するケースが増加している。そのため、金融機関は「可処分所得階層別中央値」を元にリスク調整済み商品設計やクレジットスコアリングの改善を図っている。

また、FIRE(Financial Independence, Retire Early)運動の拡大に伴い、個人が早期退職を目指す際には可処分所得階層別中央値が「必要な貯蓄額」や「投資ポートフォリオ」の計算基盤となっている。

政府・研究機関は、この指標を用いて生活保護の対象判定や最低賃金政策、税制改革の所得再配分効果を評価する動きが活発化しており、可処分所得階層別中央値は家計・金融政策に不可欠な統計指標として位置づけられている。

×

続きを読むには確認が必要です