可処分所得比率とライフプラン達成率とは、個人が手元に残る可処分所得をどれだけ効率的に活用し、将来の生活設計(ライフプラン)を実現できているかを定量化した指標である。

概要

可処分所得比率は、年収から税金・社会保険料等を差し引いた手取り額を基に、固定費や貯蓄・投資への配分割合を示す。主な目的は、個人の支出構造を把握し、無駄遣いや過剰負債のリスクを可視化することである。一方、ライフプラン達成率は、設定した将来目標(住宅購入、教育費、退職金等)に対して現在の貯蓄・投資残高がどれだけ寄与しているかを測る。両指標は家計管理アプリや金融機関の相談サービスで活用され、FIRE(Financial Independence, Retire Early)運動や個人年金設計における重要な評価基準となっている。

役割と機能

可処分所得比率は、生活費の抑制策を検討する際のベンチマークとして用いられる。例えば固定費が全体の30%を超えている場合、保険料見直しや光熱費削減の余地があると判断できる。また、可処分所得比率を一定水準(例:40%)以上に維持することで、突発的な支出に対する緊急資金確保が容易になる。

ライフプラン達成率は、将来の大きな経済イベント(大学費用や住宅購入など)に対して現在の貯蓄・投資ポジションが十分か否かを判断する。計画的に積立を行う場合、年平均リターンと目標金額から必要な達成率を算出し、月々の積立額や投資戦略の調整に反映させる。

特徴

- 可処分所得比率

- 測定単位:手取り年収に対する費用割合。

- 主な用途:家計バランスの診断、借入リスク評価。

-

利点:短期的な支出改善策を迅速に検討できる。

-

ライフプラン達成率

- 測定単位:目標金額に対する現在残高の割合。

- 主な用途:長期資産形成計画の進捗管理。

- 利点:将来設計と現状のギャップを具体的に把握できる。

両指標は相互補完関係にあるが、可処分所得比率は現在のキャッシュフロー構造を示す一方で、ライフプラン達成率は将来価値への投資効果を評価する点で異なる。

現在の位置づけ

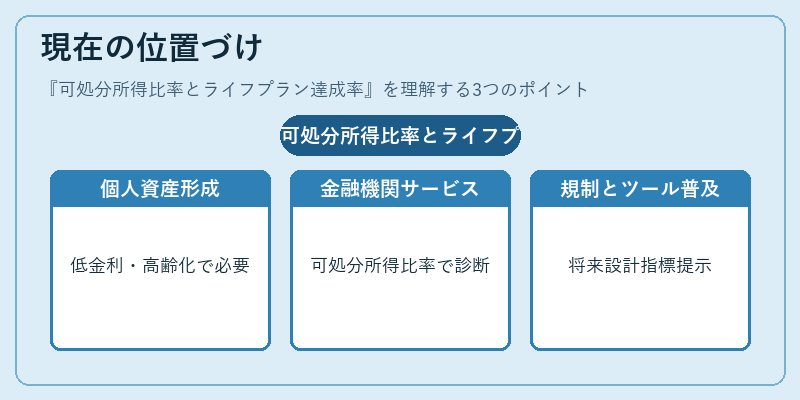

近年の低金利環境と高齢化社会において、個人が自ら資産形成・リスク管理を行う必要性が高まっている。金融機関は可処分所得比率を用いた家計診断サービスや、ライフプラン達成率をベースにした投資アドバイスを提供し、顧客の長期的な財務安全を支援している。また、家計簿アプリの普及により、リアルタイムで可処分所得比率を確認できる機能が標準装備されており、FIRE運動ではライフプラン達成率を目安に早期退職時点の資産総額を算定するケースが増えている。規制面では、金融庁が個人投資家向け情報開示基準で「将来設計指標」の提示を推奨しており、証券会社は顧客に対しライフプラン達成率の算出ツールを提供することが一般化している。

続きを読むには確認が必要です