可処分所得比率と住宅ローン控除額とは、個人の可処分所得に対する住宅ローン控除(税金から差し引かれる金額)の割合を示す指標である。

目次

概要

住宅ローン控除は、住宅取得やリフォームに伴う利息支払額の一部を所得税から控除できる制度であり、家計負担軽減と不動産市場活性化を目的として導入された。可処分所得比率は、可処分所得(手取り収入)に対する控除額の相対度合いを測定し、個人が住宅ローンから受ける税優遇効果を数値化する。

役割と機能

- 家計シミュレーション:可処分所得比率を算出することで、住宅ローンの実質負担額を把握できる。

- 融資審査補助:金融機関はこの指標を参考にし、返済余力と税優遇効果のバランスを評価する。

- 政策分析:政府は国民の住宅購入意欲や税負担の公平性を測るために利用する。

特徴

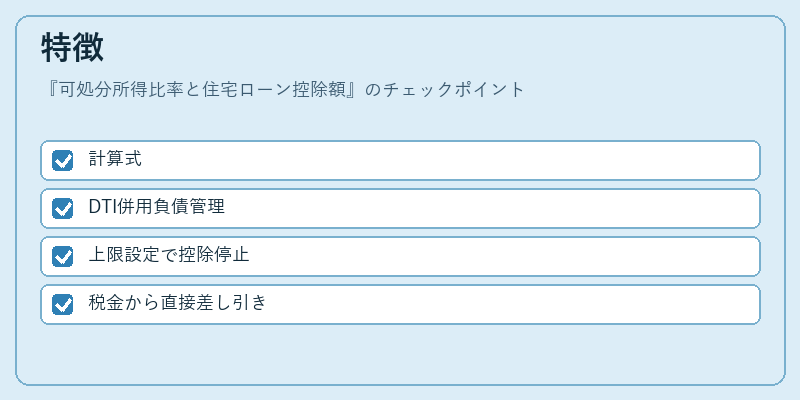

| 要素 | 内容 |

|---|---|

| 直接計算式 | (控除額 ÷ 可処分所得) × 100% |

| 比較対象 | 債務対可処分所得比率(DTI)との併用で総合的な負債管理が可能 |

| 上限設定 | 政策により年々変動し、一定の上限を超えると追加控除は認められない |

この指標は税制優遇と家計負担を直結させる点で、DTIとは異なり「税金から直接差し引かれる」効果に焦点を当てている。

現在の位置づけ

近年、住宅ローン控除額は調整段階に入り、上限が縮小される傾向にある。これにより可処分所得比率は低下し、若年層や低所得者への負担軽減効果が薄れる懸念が浮上している。一方で、住宅市場の安定化を図るため、地方自治体等では補完的な税制優遇策(住民税控除など)が検討されている。金融機関はこの変動に応じてローン商品設計やリスク評価モデルを更新しつつ、個人投資家向けのファイナンスアドバイスで可処分所得比率を活用している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事