可処分所得比率と住宅ローン控除税制改革効果とは、個人の可処分所得に対する住宅ローン控除の適用範囲や金額が改定された結果として家計への影響を測る指標である。

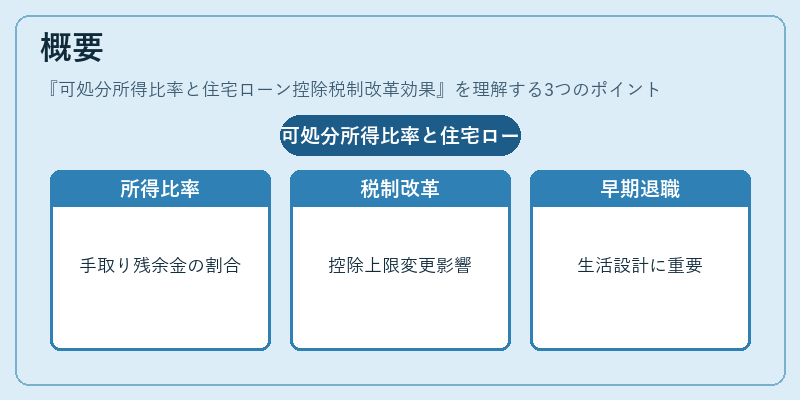

概要

可処分所得比率は、手取り後の残余資金(可処分所得)に占める固定費・変動費等の割合を示す。住宅ローン控除税制改革効果は、国が定める住宅取得に対する税額控除制度の変更点―例えば控除上限額や適用期間の短縮―が個人家計に与える影響を定量化したもの。両者は、住宅購入時の負担軽減策と可処分所得のバランスを評価するために結びつけられる。改革前後で控除額が変動すると、手取り残余金が増減し、家計簿アプリや自動積立設定に直ちに反映される。従って、この指標はFIRE(Financial Independence, Retire Early)志向の個人や教育費を含むライフプラン設計者にとって重要な判断材料となる。

役割と機能

住宅ローン控除税制改革効果は、以下のような場面で活用される。

- 家計シミュレーション – 住宅購入時の総負担を可処分所得比率に落とし込み、将来の返済スケジュールや繰上げ返済効果を数値化する。

- 税務戦略策定 – 控除適用期間が短縮された場合、最適な借入金額や利率を再検討し、総負担税額の削減を図る。

- 金融商品選択 – カードローン・リボ払い等の流動性比率と比較し、長期的に見てどれだけ手取り残余金が確保できるかを判断する。

- 政策評価 – 政府が住宅市場への刺激策として導入した税制改定の実効性を、個人家計単位で測定し、将来の制度設計にフィードバックする。

特徴

- 可処分所得比率との統合指標

- 直接的に手取り残余金と住宅ローン控除額を結びつけることで、家計全体の負担感覚を数値化。

-

変動費(教育費・PayPay利用額)や固定費(自動積立金額)がシミュレーションに含まれ、総合的な資産形成戦略が描ける。

-

税制改定の影響をリアルタイムで可視化

- 改正発表直後にデータベース更新し、ユーザーは「今月の控除額」「翌年以降の手取り残余金」を即座に確認。

-

繰上げ返済を検討する際、減税効果と利息節約を同時に比較できる。

-

多様な家計構造への適応

- 単身世帯、夫婦共働き世帯、子育て世帯など、可処分所得の構成比が異なるケースでも、住宅ローン控除額を個別に算出。

-

教育費や生活費の増減が大きい世代(FIRE志向者)に対しても、リスクとリターンを数値化。

-

内部リンク性

- 「可処分所得」「固定費」「流動性比率」など関連用語への参照を設けることで、辞典内での回遊が容易。

現在の位置づけ

近年、住宅ローン控除税制は「適正化・透明化」を目的に段階的に縮小されている。これに伴い、可処分所得比率と住宅ローン控除税制改革効果は、家計シミュレーションの必須項目となっている。特に、低金利環境下での借入金額調整や繰上げ返済戦略の策定では、この指標が意思決定プロセスを支える主要データ源として機能する。また、金融機関はこの指標をベースに顧客向けの住宅ローン商品設計やリスク評価モデルを更新している。加えて、税制改定後の社会的影響を測るため、政府統計局は「可処分所得比率と住宅ローン控除税制改革効果」を主要指標に組み込む動きも見られる。

現在、個人ファイナンスアプリや家計簿サービスでは、この指標を自動計算機能として提供し、ユーザーが「今月の手取り残余金」「住宅ローン控除額」の変化を一目で把握できるようにしている。結果として、住宅購入決断時のリスク管理と資産形成戦略の両立が促進されている。

続きを読むには確認が必要です