可処分所得比率と貯蓄率とは、個人が手元に残る収入のうち、生活費や税金を差し引いた後に自由に使える金額(可処分所得)に対して、どれだけの割合が貯蓄へ回されているかを示す指標である。

目次

概要

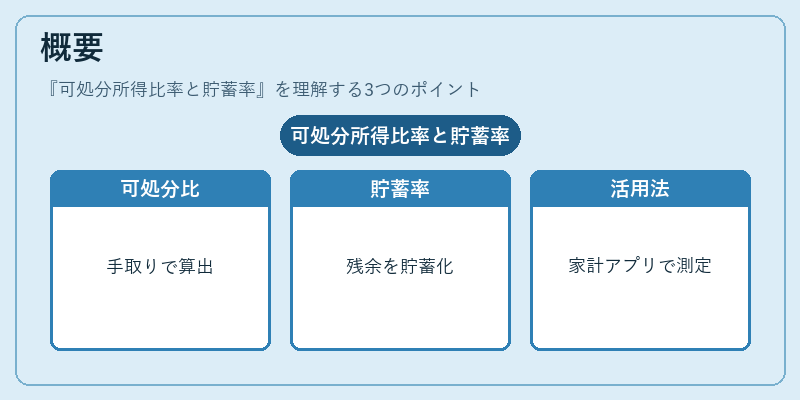

可処分所得比率は、給与・事業収入などから社会保険料や税金を差し引いた「手取り」額を基に算出される。これに対して貯蓄率は、可処分所得から日常生活費(食費・光熱費・交通費等)と固定負債返済(住宅ローン・車両ローンなど)を差し引いた残りの金額がどれだけ貯蓄に回されているかを示す。個人ファイナンスでは、可処分所得比率は「使える余裕度」を、貯蓄率は「将来資産形成の速度」を測る尺度として用いられる。家計簿アプリや自動積立サービスが普及したことで、リアルタイムにこれらの指標を確認できるようになり、FIRE(Financial Independence, Retire Early)志向者やライフプランナーの間で重要視されている。

役割と機能

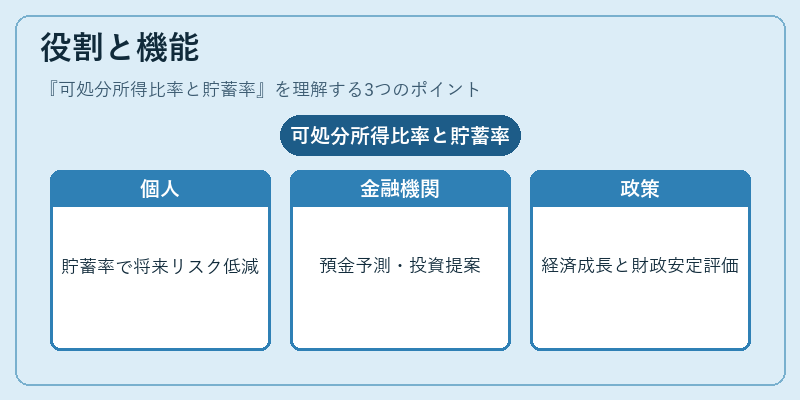

- 個人レベル:貯蓄率が高いほど将来の資金不足リスクを低減でき、退職後の生活設計に余裕が生まれる。可処分所得比率は、月々の支出調整や借入返済計画(住宅ローン控除・繰上げ返済)で有用。

- 金融機関レベル:顧客の貯蓄率を把握することで、預金残高の増減予測や投資商品の提案が可能になる。可処分所得比率は、ローン審査時に返済余力を判断する指標として採用される。

- 政策レベル:国全体の貯蓄率は消費税率変更・所得再配分策と結び付けて経済成長や財政安定性を評価するための重要データである。可処分所得比率は、生活保護受給者数削減や住宅市場調整に関わる指標としても利用される。

特徴

- 計算対象の違い

- 可処分所得比率:総収入から税金・社会保険料を差し引いた残高が基準。

- 貯蓄率:可処分所得から生活費と固定負債返済を差し引き、貯蓄に回る割合を測定。

- 時間軸の感度

- 可処分所得比率は税制変更や給与変動によって短期的に大きく揺れやすい。

- 貯蓄率は支出パターン(季節性・イベント)と固定費の安定性に左右され、より長期的な傾向を示す。

- 利用者層

- 可処分所得比率は主にローン審査や投資判断で重視。

- 貯蓄率は個人の貯蓄習慣改善やFIRE計画で中心的指標。

現在の位置づけ

日本では、可処分所得比率が高い一方で実際に貯蓄へ回す割合(貯蓄率)が低下傾向にある。これは消費税増税や非正規雇用拡大による手取り減少と、生活費の上昇が組み合わさった結果である。近年では家計簿アプリや自動積立サービスが普及し、個人がリアルタイムに貯蓄率を把握・改善できる環境が整備されている。また、FIRE運動の拡大に伴い、可処分所得比率と貯蓄率はライフプラン設計の基礎指標として定着しており、金融機関もこれらを活用した商品開発や顧客教育を進めている。さらに、政府は低金利環境下での資産形成促進策として、貯蓄率向上に寄与する税制優遇(NISA・iDeCoなど)を拡充している。

×

続きを読むには確認が必要です