可処分所得比率と社会保障費とは、個人が税金・社会保険料を差し引いた後に自由に使える所得の割合(可処分所得比率)と、国や地方自治体が負担する公的支出(年金、医療・介護費用等)の総額(社会保障費)を指す概念である。

概要

可処分所得比率は、家計の自由に使える資金量を把握し、貯蓄や投資、消費行動を分析するために用いられる。社会保障費は、国民の生活安全網として設置された年金・医療・介護等の公的サービスを財源化した支出であり、人口構造変化とともに増大傾向にある。両者は個人レベルの資産形成と公共財政の持続可能性という二重軸で結びつき、家計設計や政策評価の重要指標となっている。

役割と機能

可処分所得比率は、消費・貯蓄行動を定量化し、経済学者が景気循環や金融政策の効果検証に利用する。具体的には、低い比率は消費抑制傾向を示し、高い比率は投資意欲の高まりを示唆する。社会保障費は、財政健全性評価の基礎となり、税収拡大や支出削減策の検討に不可欠である。また、個人レベルでは年金受給額・医療費負担が可処分所得比率に与える影響を把握し、ライフプラン設計に反映させる。

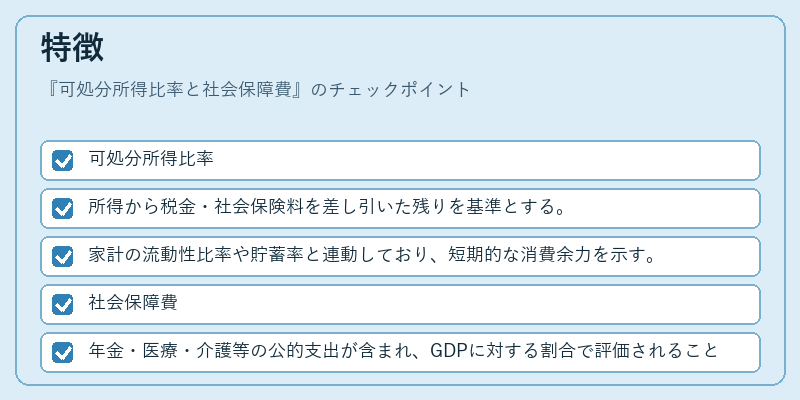

特徴

- 可処分所得比率

- 所得から税金・社会保険料を差し引いた残りを基準とする。

- 家計の流動性比率や貯蓄率と連動しており、短期的な消費余力を示す。

- 社会保障費

- 年金・医療・介護等の公的支出が含まれ、GDPに対する割合で評価されることが多い。

- 人口高齢化や長寿化に伴う負担増大が顕著であり、代替手段(民間保険・個人年金)へのシフトも進行中。

可処分所得比率は一時的な資金余剰を示すのに対し、社会保障費は長期的かつ継続的な公共支出を表す点が大きく異なる。

現在の位置づけ

近年、少子高齢化が進む中で社会保障費はGDP比で増加傾向にあり、財政赤字拡大や税負担増の懸念が浮上している。これを受けて、個人レベルではFIRE(Financial Independence, Retire Early)運動が普及し、可処分所得比率を最大化するための自動積立・投資戦略が注目される。一方で、政府は医療費抑制や年金制度改革を進めつつも、社会保障費の持続可能性確保に向けた政策調整が求められている。結果として、可処分所得比率と社会保障費は家計設計と公共財政の両面で不可欠な指標となっており、今後も経済・福祉政策の中心的議題であり続ける。

続きを読むには確認が必要です