ディスカウント・レートとは、将来のキャッシュフローや配当を現在価値に換算するために用いられる割引率である。

株式評価や企業価値算定に不可欠な概念であり、投資家が将来のリターンを現在の金額で比較する際の基準となる。

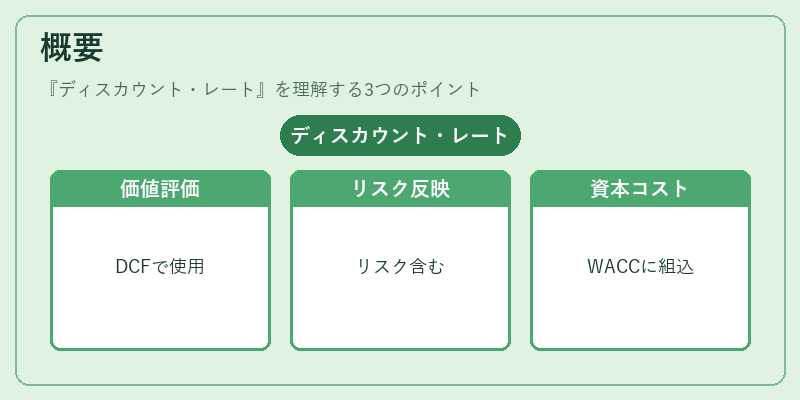

概要

ディスカウント・レートは、資金の時間的価値とリスクを反映した割引率である。

株式市場では、企業が将来生み出すと予想されるキャッシュフロー(配当、営業利益、フリーキャッシュフローなど)を現在価値に変換する際に使われる。

その起源は、企業価値を「将来のキャッシュフローの現在価値の総和」と定義するディスカウントキャッシュフロー(DCF)モデルにある。

DCFは、投資判断や株価の理論的水準を算出する際に広く採用され、アナリストや投資銀行のレポートで頻繁に参照される。

ディスカウント・レートは、リスクフリーレート(国債利回りなど)に市場リスクプレミアムを加算した「必要リターン」や、加重平均資本コスト(WACC)に組み込まれる「資本コスト」としても表現される。

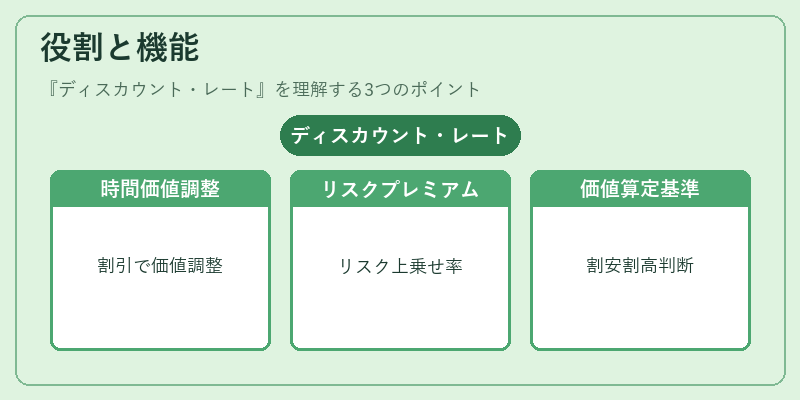

役割と機能

ディスカウント・レートは、株式評価において次のような役割を果たす。

1. 時間価値の調整 – 将来のキャッシュフローは現在の金額より価値が低くなるため、割引率でその差を調整する。

2. リスクプレミアムの反映 – 株式は国債よりもリスクが高いため、リスクフリーレートに上乗せされるリスクプレミアムを含めることで、投資家が要求するリターンを表現する。

3. 企業価値の算定 – 企業価値=PV(将来キャッシュフロー)+PV(残余価値)という形で計算され、株価の理論値を導出する。

4. 投資判断の基準 – 割引率を上回る株価であれば割安、下回る場合は割高と判断され、投資意思決定に活用される。

5. 資本構成の評価 – WACCにおいては、負債コストと株主資本コストを加重平均し、企業全体の資本コストを算出する。

これらの機能は、株式市場における価格形成メカニズムを数理的に説明する上で不可欠である。

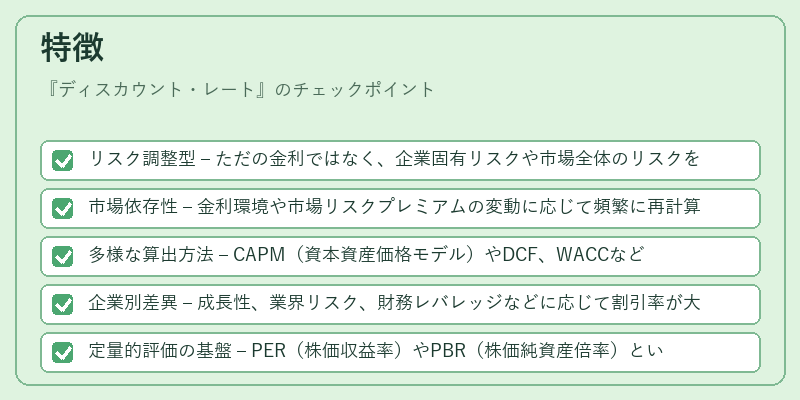

特徴

- リスク調整型 – ただの金利ではなく、企業固有リスクや市場全体のリスクを加味した「必要リターン」として設定される。

- 市場依存性 – 金利環境や市場リスクプレミアムの変動に応じて頻繁に再計算される。

- 多様な算出方法 – CAPM(資本資産価格モデル)やDCF、WACCなど、異なる手法で算出されるが、共通してリスクフリーレート+リスクプレミアムの構造を持つ。

- 企業別差異 – 成長性、業界リスク、財務レバレッジなどに応じて割引率が大きく変動する。

- 定量的評価の基盤 – PER(株価収益率)やPBR(株価純資産倍率)といった倍率指標は、ディスカウント・レートを前提とした理論株価と比較される。

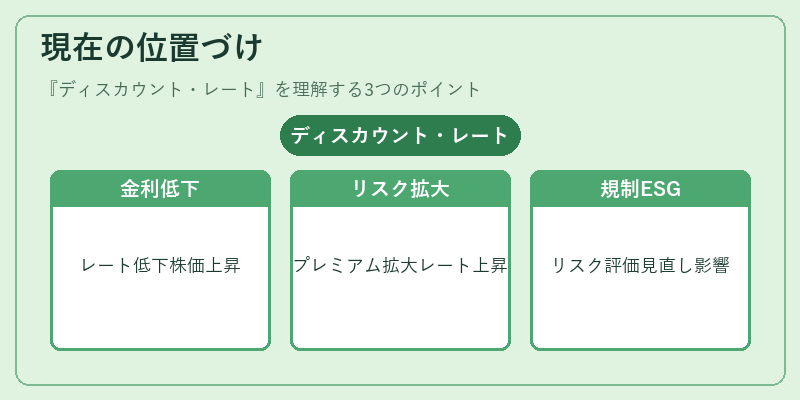

現在の位置づけ

近年の低金利環境では、リスクフリーレートが極端に低下し、ディスカウント・レート全体の水準も下がる傾向にある。

その結果、DCFによる株価算定では将来キャッシュフローの割引率が低くなるため、理論株価が上昇しやすくなる。

一方で、金融市場のボラティリティが高まると、リスクプレミアムが拡大し、ディスカウント・レートは再び上昇する。

金融規制の強化やESG投資の拡大により、企業のリスク評価方法が見直され、ディスカウント・レートの構成要素に影響を与えている。

投資家やアナリストは、ディスカウント・レートを用いた企業価値評価を行う際に、金利動向、業界リスク、企業の財務健全性を総合的に考慮し、適切な割引率を設定することが求められる。

また、株式分割や公開買付(TOB)などの企業行動においても、ディスカウント・レートは株価の理論的妥当性を検証する指標として活用される。

続きを読むには確認が必要です