ダイベストメント対象企業の投資監査評価とは、投資家が非継続的・環境負荷大企業から撤退を検討する際に、その企業のESGリスクと財務健全性を総合的に審査し、投資判断の根拠となる情報を提供するプロセスである。

概要

ダイベストメントは、気候変動や人権侵害などの重大なESGリスクを抱える企業から資金を撤退させる戦略であり、投資家が社会的責任と財務リターンを両立するために採用される。投資監査評価は、その対象となる企業を選定し、投資決定の前段階として実施される。PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate-related Financial Disclosures)のフレームワークが普及したことで、ESG情報の整合性・透明性が重視され、監査評価は投資家間で共通の基準を持つ手段として位置づけられる。さらに、GFANZ(Global Forum on Alternative Investments)やMSCI ESGスコアといった外部格付機関との連携により、定量的なリスク指標が提供されるようになっている。

役割と機能

投資監査評価は、以下のような場面で活用される。

1. 対象企業リストアップ:業界別排除基準やサステナビリティ目標に照らし、撤退候補を絞り込む。

2. ESGデータ収集と検証:企業の開示情報、第三者監査レポート、環境負荷指標(Scope 1‑3排出量など)を収集し、信頼性を確認する。

3. 財務影響分析:リスクが将来キャッシュフローや株価に与える影響をシナリオベースで評価し、投資判断の材料とする。

4. レポーティング:監査結果を内部報告書としてまとめ、投資委員会や顧客へ説明責任を果たす。

このプロセスは、単なるESG格付けとは異なり、投資撤退の実行可能性とリスク管理に焦点を当てるため、より詳細かつアクション指向の分析が求められる。

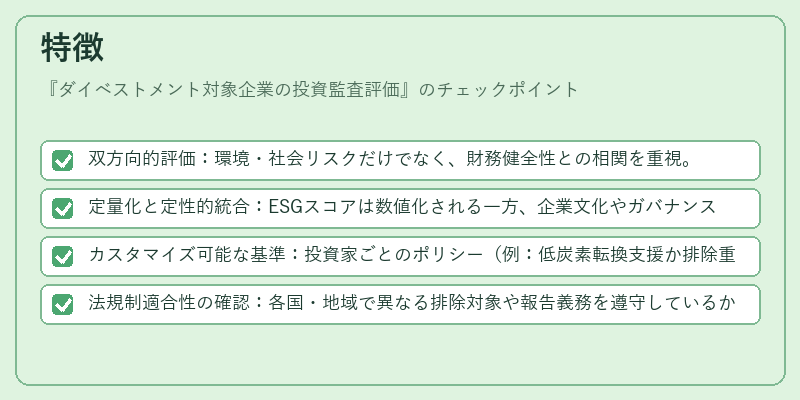

特徴

- 双方向的評価:環境・社会リスクだけでなく、財務健全性との相関を重視。

- 定量化と定性的統合:ESGスコアは数値化される一方、企業文化やガバナンスの質は質的に評価される。

- カスタマイズ可能な基準:投資家ごとのポリシー(例:低炭素転換支援か排除重視)に応じて指標を調整できる。

- 法規制適合性の確認:各国・地域で異なる排除対象や報告義務を遵守しているか検証する。

これらは、一般的なESG評価と比較して、投資撤退という具体的行動に直結した情報提供を目的としている点が際立つ。

現在の位置づけ

近年のサステナビリティ転換が進む中で、ダイベストメント対象企業の投資監査評価は、投資家にとって不可欠なツールとなっている。特に、グリーンボンドやサステナビリティリンクローンなどの新興金融商品では、発行体が排除対象かどうかを示す指標として利用されるケースが増加している。また、トランジションファイナンスの枠組み内で、低炭素転換に向けた投資配分を最適化するために、監査評価は重要な意思決定支援要素となっている。規制面では、EUのSFDR(Sustainable Finance Disclosure Regulation)や米国SECの気候関連開示要求が強化されるにつれ、投資家はより厳格なデューデリジェンスを求められるようになり、その結果として監査評価プロセスの標準化と透明性向上が進んでいる。

続きを読むには確認が必要です