ダイベストメント対象企業の投資監査レポートとは、投資家が保有する企業のESGリスクを定量的かつ定性的に評価し、特定の除外基準(例:高排出ガス、化石燃料依存、人権侵害等)に該当するかどうかを判断するための監査文書である。

目次

概要

近年、投資家は単なる財務指標だけでは不十分と認識し、環境・社会・ガバナンス(ESG)の観点からリスク管理を行うようになった。特に気候変動対策の強化やサステナブルファイナンス規制(SFDR、EUタクソノミー等)が進む中で、除外投資(ダイベストメント)ポリシーを実践するためには対象企業のESG情報が不可欠となった。そこで生まれたのが「ダイベストメント対象企業の投資監査レポート」である。この報告書は、MSCI ESGスコアやPRI原則に基づく評価フレームワークと、TCFD推奨の開示項目を統合し、投資判断に必要な情報を網羅的に提供する。

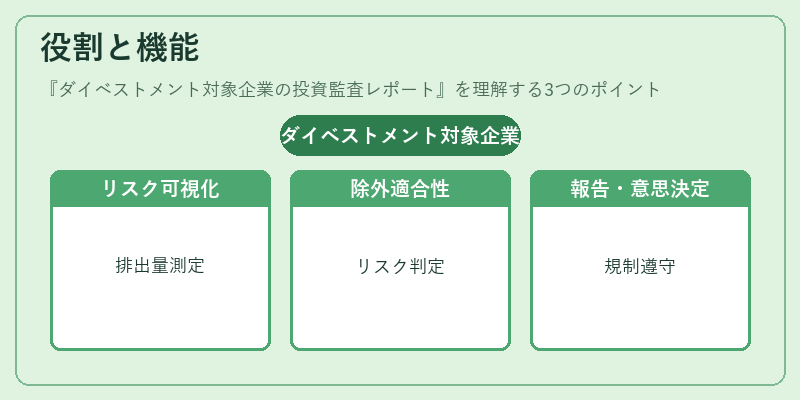

役割と機能

- リスク可視化:企業の環境影響(Scope 1‑3排出量)や社会的責任(労働条件、人権遵守)の実態を定量化し、投資ポートフォリオ全体への潜在的ダメージを測定する。

- 除外基準の適合性判定:除外対象となる行為や事業(例:石油・ガス採掘、森林破壊)に対して企業がどれだけリスクを抱えているかを明示し、投資方針との整合性を検証する。

- コンプライアンス支援:PRIやGFANZの報告要件、EUタクソノミーの適合率など、規制・業界基準への対応状況を確認し、投資家が報告義務を履行できるようにする。

- 意思決定の根拠提供:投資委員会や監査役へ提出される資料として、取引先企業のESGパフォーマンスを客観的に示すことで、情報非対称性を低減させる。

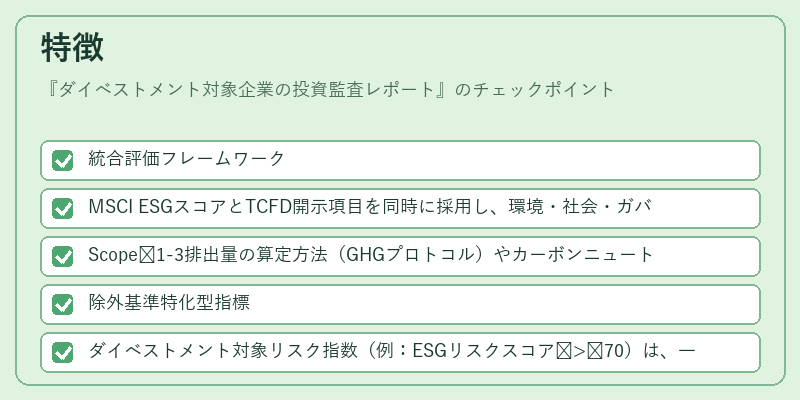

特徴

- 統合評価フレームワーク

- MSCI ESGスコアとTCFD開示項目を同時に採用し、環境・社会・ガバナンスの3軸で総合的に評価する。

-

Scope 1‑3排出量の算定方法(GHGプロトコル)やカーボンニュートラルへのロードマップを詳細に記載。

-

除外基準特化型指標

- ダイベストメント対象リスク指数(例:ESGリスクスコア > 70)は、一般的な投資監査レポートには存在しない。

-

企業が採用するサステナビリティリンクローンやグリーンボンドの発行状況を評価項目に含めることで、金融商品との連動性も確認できる。

-

透明性と再現性

- データソース(第三者認証機関、企業開示資料)を明記し、監査人が独自検証可能な構造。

- 定期的に更新されることで、投資期間中のESGパフォーマンス変化を追跡できる。

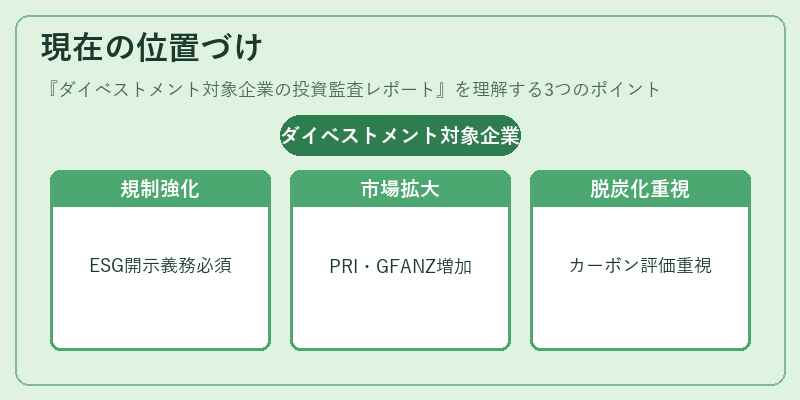

現在の位置づけ

ダイベストメント対象企業の投資監査レポートは、現在のサステナブルファイナンス市場で不可欠なツールとなっている。特に以下の動向が顕著である。

- 規制強化:EUタクソノミーやSFDRの下で、投資家はESG情報開示義務を課せられ、除外基準に沿った監査報告書の作成が必須となっている。

- 市場拡大:PRI会員企業やGFANZ加入者数が増加し、投資家はより厳格なESG評価を求めるようになった。

- トランジションファイナンスの台頭:低炭素経済への移行を支援するために、企業の脱炭化ロードマップやカーボンクレジット取得状況が重要視され、監査報告書はその評価基準として機能している。

- 投資家コミュニケーション:ポートフォリオのESGパフォーマンスを説明する際に、ダイベストメント対象企業の監査レポートが具体的な根拠資料となり、ステークホルダーへの透明性向上に寄与している。

総じて、この報告書は投資家がESGリスクと機会を統合的に捉えるための基盤であり、今後も規制・市場ニーズの変化に応じて進化し続けることが期待される。

×

続きを読むには確認が必要です