ダイベストメント対象企業の環境負荷とは、投資家が除外(ダイベスト)を選択する際に、その企業が引き起こす環境的影響度を定量化・評価した指標である。

概要

環境負荷は、企業活動によって排出される温室効果ガスや有害物質、資源消費の規模とその社会的インパクトを示す概念である。ダイベストメントは、ESG(環境・社会・ガバナンス)投資戦略の一環として採用され、企業が持続可能性に対して不適切な行動を取っている場合に投資資金を撤退させる手段である。したがって、ダイベストメント対象とされる企業は、その環境負荷が高いか、規制リスクや評判リスクが顕著であることが多く、投資家のリスク管理フレームワーク内で重要な位置を占める。環境負荷の測定は、企業のサステナビリティ報告(例:TCFD)や第三者評価機関(MSCI ESG、S&P Global Ratings)のデータに基づき、投資家が除外リストを作成する際の根拠となる。

役割と機能

環境負荷はダイベストメントプロセスで次のような機能を果たす。

1. リスク識別:温室効果ガス排出量、エネルギー消費、水使用量などが高い企業は、規制強化や市場転換に伴う財務的損失リスクが大きい。

2. パフォーマンス評価:環境負荷の高い企業は、長期的な収益性や株価安定性に悪影響を与える可能性があるため、除外対象として扱われる。

3. 市場シグナル:投資家が環境負荷の指標を用いて除外することで、企業側に対してサステナビリティ改善への圧力が働く。

4. 規制遵守支援:GFANZやPRIなどの国際枠組みでは、投資家が環境負荷基準を設けることが推奨されており、企業はこれに応じた報告義務を果たす必要がある。

特徴

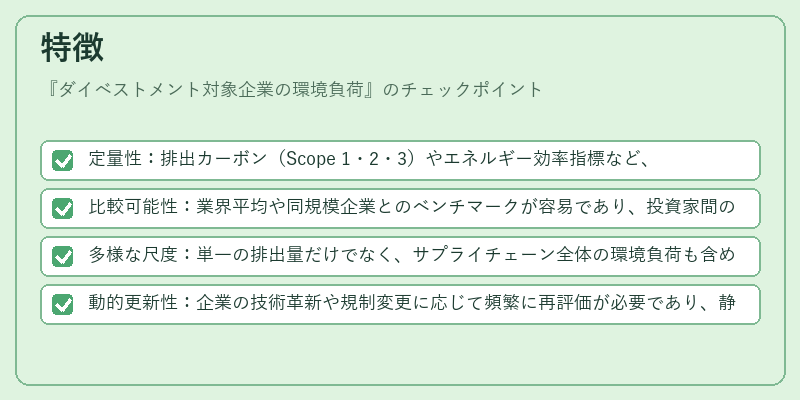

- 定量性:排出カーボン(Scope 1・2・3)やエネルギー効率指標など、数値化されたデータを基盤とする。

- 比較可能性:業界平均や同規模企業とのベンチマークが容易であり、投資家間の評価差を縮小できる。

- 多様な尺度:単一の排出量だけでなく、サプライチェーン全体の環境負荷も含めることで、隠れたリスクを可視化する。

- 動的更新性:企業の技術革新や規制変更に応じて頻繁に再評価が必要であり、静的な指標では不十分となるケースがある。

環境負荷は、従来の財務指標と並行して投資判断に組み込まれ、ダイベストメントを実施する際の主要な基準となっている。

現在の位置づけ

近年、気候変動対策への国際的合意(パリ協定)や各国で強化される排出規制により、企業の環境負荷は投資家だけでなく規制当局からも注目されている。TCFD報告の普及とともに、企業が自社の温室効果ガス排出量を開示するケースが増加し、ダイベストメント対象企業の環境負荷評価はより透明化・標準化されつつある。

また、グリーンボンドやサステナビリティリンクローンといった資金調達手段では、発行体の環境負荷が信用格付に直結するケースも増えているため、投資家はダイベストメント対象企業の環境負荷を総合的に判断し、ポートフォリオ全体のサステナビリティバランスを調整している。

将来的には、AIやブロックチェーン技術によるデータ収集・検証手段が導入され、環境負荷評価の精度と即時性がさらに向上することが期待される。これにより、ダイベストメント戦略はより科学的根拠に基づいた意思決定へと進化していく。

続きを読むには確認が必要です