ダイベストメント対象企業のガバナンスとは、投資家が環境・社会・ガバナンス(ESG)基準に基づき持株比率を縮小または売却することを決定した企業に対して求められる統治構造と意思決定プロセスである。

概要

ダイベストメント対象企業のガバナンスは、投資家が「脱炭素化」「人権尊重」「腐敗防止」などの非財務的リスクを評価し、資本配分を再配置する際に重要視される。ESG格付機関(MSCI ESG、S&P Global Ratings等)や投資家団体(PRI、GFANZ)から発表される指標は、企業の取締役会構成、報酬設計、リスク管理体制といったガバナンス要素を定量化し、ダイベストメント判断材料として活用されている。近年、TCFD(Task Force on Climate-related Financial Disclosures)やEUの持続可能性開示指令(SFDR)等により、企業は気候関連情報を統合的に報告する義務が増大し、ガバナンスの透明性が投資判断の核心となっている。

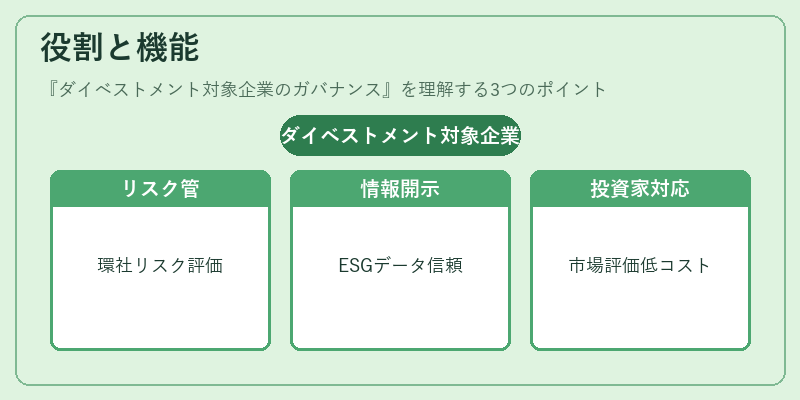

役割と機能

- リスク管理の枠組み:取締役会レベルで環境・社会リスクを定期的にレビューし、戦略的対応策を決定する。

- 情報開示の信頼性確保:ガバナンス構造が堅牢であれば、ESG関連データの正確性と一貫性が保証される。

- 投資家コミュニケーション:ダイベストメントを検討する投資家に対し、企業はガバナンス体制を説明し、回避策や改善計画を提示できる。

- 市場シグナルの発信:高いガバナンス水準は「持続可能性へのコミットメント」として市場評価され、資本コストの低減に寄与する。

投資家はこれら機能を踏まえて、企業が将来の規制変化や社会的期待に適応できるかどうかを判断し、ダイベストメント対象となるか否かを決定する。

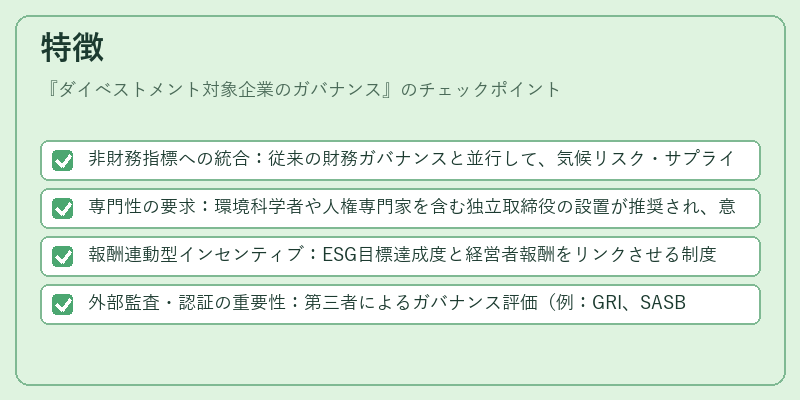

特徴

- 非財務指標への統合:従来の財務ガバナンスと並行して、気候リスク・サプライチェーン監査・人権遵守等が取締役会議事録に組み込まれる。

- 専門性の要求:環境科学者や人権専門家を含む独立取締役の設置が推奨され、意思決定プロセスに多様な視点が反映される。

- 報酬連動型インセンティブ:ESG目標達成度と経営者報酬をリンクさせる制度が増え、長期的価値創造への動機付けが強化される。

- 外部監査・認証の重要性:第三者によるガバナンス評価(例:GRI、SASB)やサステナビリティリンクローンの条件として、ガバナンス基準を満たすことが求められる。

これらの特徴は、ダイベストメント対象企業に対して「単なる財務健全性」以上の価値評価を投資家が行う背景と一致する。

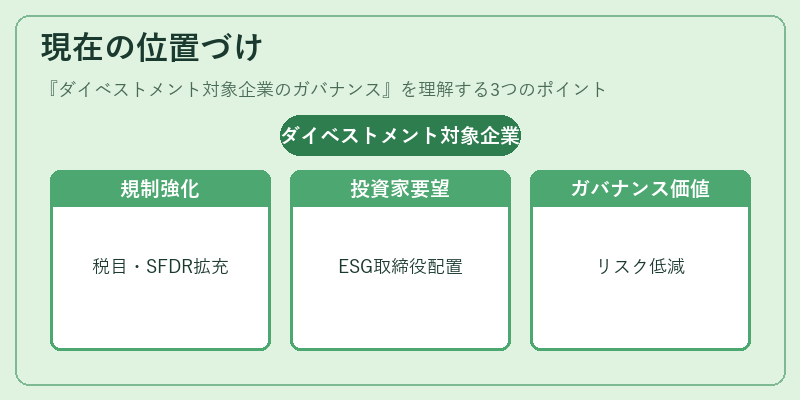

現在の位置づけ

近年、持続可能な金融市場は規制・市場メカニズムともに加速している。EUでは税目分類(Taxonomy)やSFDRによって企業開示義務が拡充され、米国でもSECが気候関連情報の開示を検討中である。こうした環境下で、ダイベストメント対象企業はガバナンス強化を急務としている。

投資家側では、PRI加盟者やGFANZメンバーが「ガバナンス・リスク管理」スコアを重視し、企業の取締役会にESG専門性を持つ独立取締役を配置することを推奨している。さらに、サステナビリティリンクローンやグリーンボンドといった資金調達手段は、ガバナンス基準が満たされて初めてアクセスできるケースが増えており、企業の資本コストに直接影響を与える。

一方で、ダイベストメント対象となるかどうかは、投資家ごとのリスク許容度やポートフォリオ戦略によって異なるため、ガバナンスだけで決定されるわけではない。しかし、強固なガバナンス体制が整備された企業は、ダイベストメントのリスクを低減し、長期的に資本市場からの信頼を維持できるという点で、現代金融環境において不可欠な要素となっている。

続きを読むには確認が必要です