ダイベストメント対象インフラとは、環境・社会的リスクが高いと評価され、投資家や機関が保有を停止または売却することを目的として特定されたインフラ資産である。

概要

近年、企業の持続可能性に対する期待が高まる中、投資家は環境・社会的リスクを考慮した投資判断を求められている。ダイベストメントは、その一環として「気候変動への寄与度」「人権侵害の有無」「規制遵守状況」などを基準に、特定のインフラセクターやプロジェクトから資本を撤退させる手法である。

国際的な枠組みとしては、PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate‑Related Financial Disclosures)が投資家に対し、リスク情報の開示と評価を促している。また、MSCI ESGスコアリングやGFANZ(Green Finance Action Network Japan)などが、インフラプロジェクトの環境影響を定量化する指標を提供。これらのツールは投資家に対し、ダイベストメント対象となり得る資産を可視化し、投資ポートフォリオの再構築を支援している。

役割と機能

ダイベストメント対象インフラは、投資先選定プロセスにおいて「除外基準」として機能する。具体的には以下のような場面で利用される。

1. リスク管理:気候変動や規制変更による将来価値減少を回避。

2. 資本配分:高リスク・低リターンと判断されたインフラから、より持続可能な資産へ再投資。

3. 社会的責任:環境負荷の大きいプロジェクトへの関与を減らすことで企業イメージを向上。

投資家は、ダイベストメント対象リストを作成し、保有ポジションを段階的に縮小または売却する戦略を策定する。また、投資先企業やプロジェクトに対して改善要求を行い、将来的な再参入を条件とした「トランジションファイナンス」も併用されるケースが増えている。

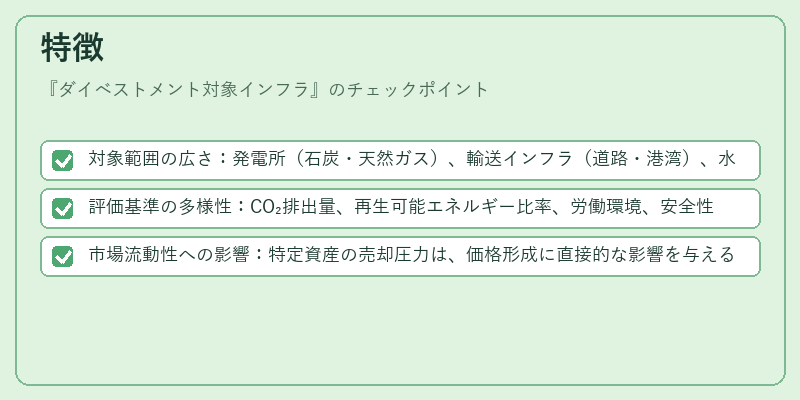

特徴

- 対象範囲の広さ:発電所(石炭・天然ガス)、輸送インフラ(道路・港湾)、水資源管理施設など、多岐にわたる。

- 評価基準の多様性:CO₂排出量、再生可能エネルギー比率、労働環境、安全性指標などが組み合わされる。

- 市場流動性への影響:特定資産の売却圧力は、価格形成に直接的な影響を与える。

例外: 一部のインフラは社会的必要性(例:電力供給)から除外される場合もあるが、その際には「トランジションパス」や「グリーン転換計画」が求められる。

現在の位置づけ

近年、国際的な気候目標と連動した資本市場の変容により、ダイベストメント対象インフラは投資判断の重要指標となっている。主要金融機関や年金基金は、MSCI ESGスコアが低いインフラを除外リストに加えるケースが増えており、同時にグリーンボンドやサステナビリティリンクローンと組み合わせた転換戦略も活発化。

規制面では、各国で「気候関連開示義務」の拡充が進む中、投資家は法的要件を満たすためにダイベストメントの実施を検討している。さらに、GFANZやPRIなどの国際ネットワークが提供する指針は、投資家間での情報共有と統一基準構築を促進し、ダイベストメント対象インフラの定義精度向上に寄与している。

総じて、ダイベストメント対象インフラは、環境リスク管理と社会的責任投資(SRI)の交差点に位置し、持続可能な金融市場形成に不可欠な概念として確立されつつある。

続きを読むには確認が必要です