ドルクレジットラインとは、米国ドル建ての信用供与枠を指し、中央銀行や政府が外貨調達や金融安定化のために利用する。

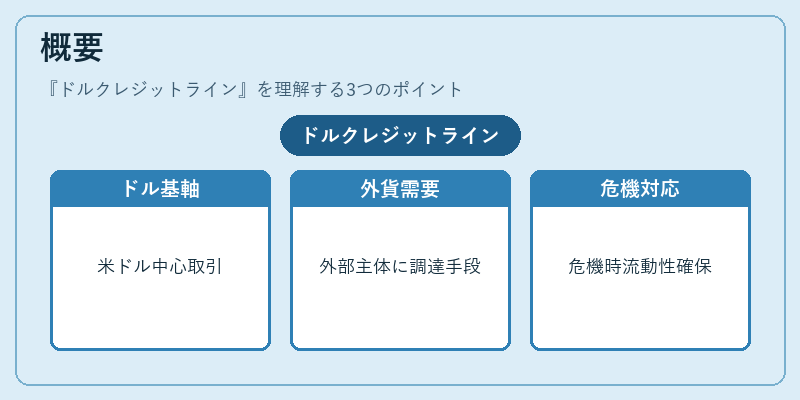

概要

ドルクレジットラインは、米国経済と世界金融市場の相互依存性から生じた制度である。米国は自国通貨を基軸として多くの国際取引が行われるため、外部主体に対してドル調達手段を提供する必要があった。1970年代以降、特に金融危機や流動性ショック時には、米国連邦準備制度(FRB)が「ドルクレジットライン」や「ドル信用供与枠」を設け、外貨需要の急増に対応してきた。この仕組みは、米国が自国通貨を世界の支配的資産と位置付けることから生まれたものである。

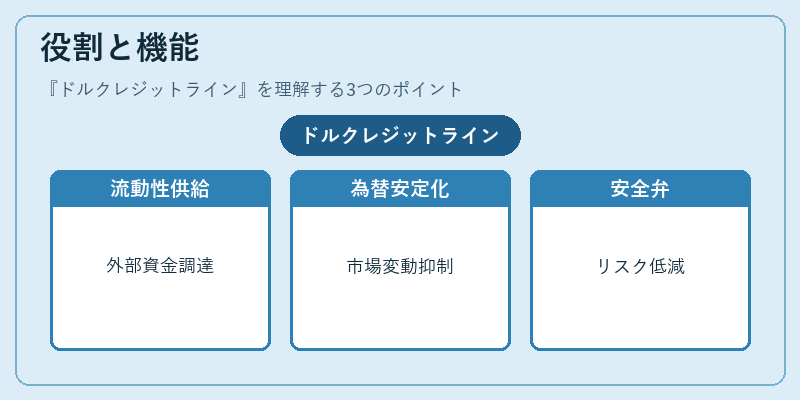

役割と機能

ドルクレジットラインは主に次のような場面で活用される。

1. 外部金融市場への流動性供給:海外中央銀行や政府が米国債等の担保を提示し、短期的にドル資金を調達できる。これにより、各国の金融機関はドル建て資産の需要に応じた資金繰りを行える。

2. 為替市場安定化:急激な円高・ドル安などが発生した際、外部主体が迅速にドルを取得できることで、市場の過度な変動を抑制する。

3. 金融システムの安全弁:国際的な信用不安や資金流出時に、米国が裏付けとして介入し、世界金融システム全体のリスクを低減させる役割を果たす。

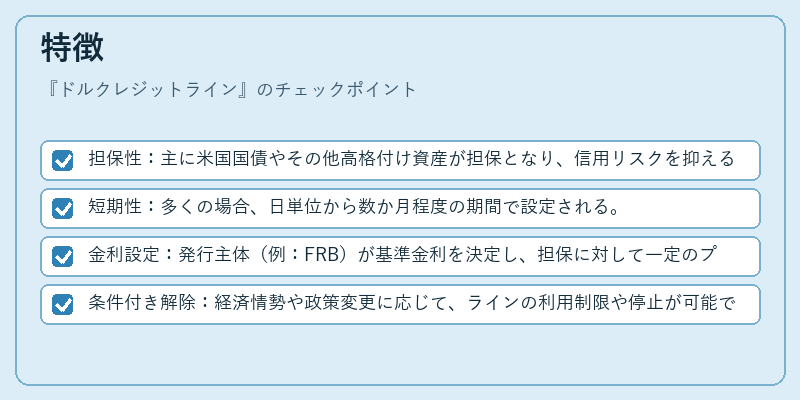

特徴

- 担保性:主に米国国債やその他高格付け資産が担保となり、信用リスクを抑える。

- 短期性:多くの場合、日単位から数か月程度の期間で設定される。

- 金利設定:発行主体(例:FRB)が基準金利を決定し、担保に対して一定のプレミアムが課せられる。

- 条件付き解除:経済情勢や政策変更に応じて、ラインの利用制限や停止が可能である。

これらの特徴は、他の外貨信用供与制度(例:スワップ・ライン)と比較して、米国ドルという基軸通貨の優位性を前面に押し出す点で差別化されている。

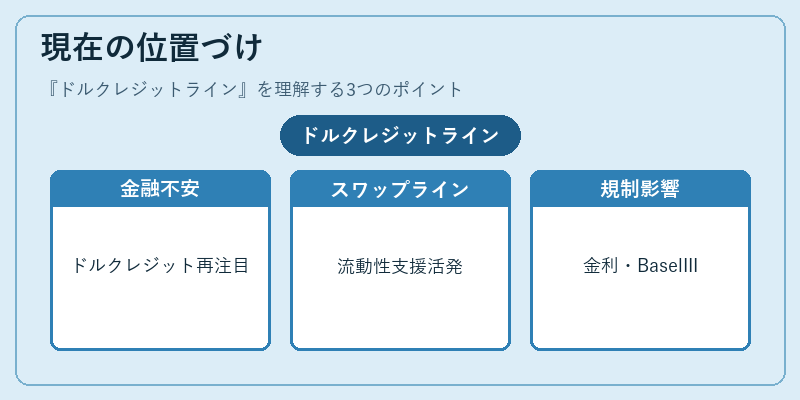

現在の位置づけ

近年、グローバルな金融不安や新興国の資金需要増大に伴い、ドルクレジットラインは再び注目されている。特に米国と主要経済国(欧州中央銀行・イングランド銀行・日本銀行)の間で、相互の流動性支援を目的とした「スワップ・ライン」や「クレジットライン」が活発化しており、金融市場全体の安定に寄与している。

また、米国国内外の規制環境(Basel III等)や金利政策の変更が、ドルクレジットラインの利用条件に直接影響を及ぼすため、各国中央銀行は常にその動向を監視している。今後も米国ドルの地位が変わらない限り、この仕組みは国際金融システムにおける重要なリスク管理手段として位置づけられるであろう。

続きを読むには確認が必要です