EBITDA倍率とは、企業の時価総額をEBITDA(税引前・利息・減価償却前利益)で割った数値である。

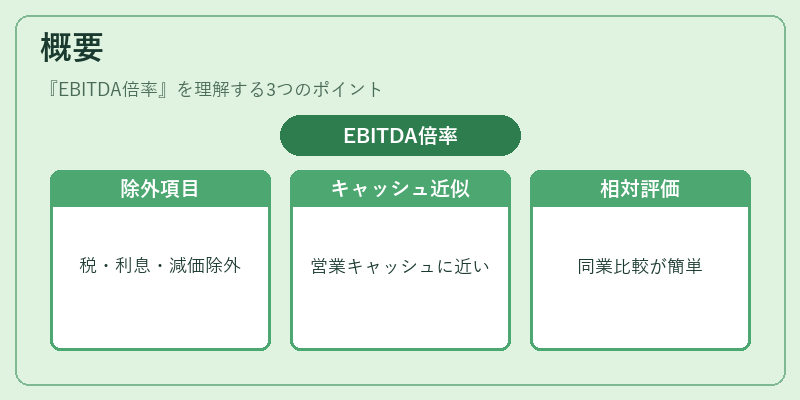

概要

EBITDA倍率は、企業価値を評価する際に資本構成や税制、減価償却の影響を排除し、営業活動から生み出されるキャッシュフローに近い指標を提供するために開発された。従来のPER(株価収益率)やPBR(株価純資産倍率)は、利益や純資産が税金や利息、減価償却の影響を受けやすい点がある。対照的に、EBITDAは税金や利息、減価償却を除外することで、企業の実質的な営業収益力を示す。企業価値の比較やM&Aの評価、投資判断の際に、同業種内での相対評価がしやすくなる点が重視される。

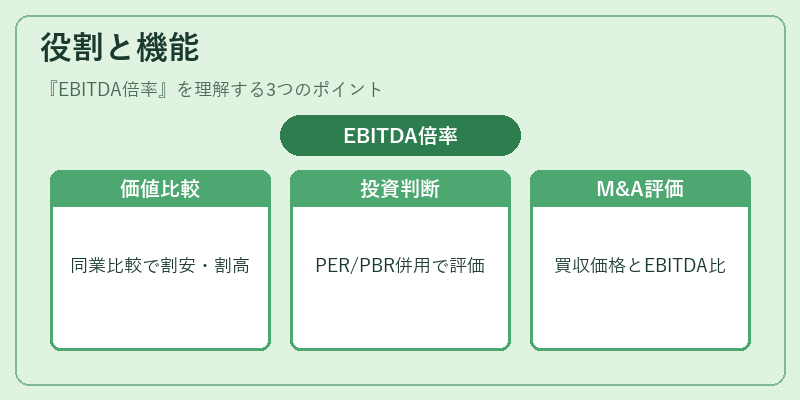

役割と機能

EBITDA倍率は、株式市場において以下のような場面で活用される。

- 企業価値の比較:同業種内での企業価値を比較し、割安・割高を判断する。

- 投資判断の補助:PERやPBRと併用して、収益性と資本効率の両面から投資先を評価。

- M&Aの評価指標:買収価格を対象企業のEBITDAで割り、買収価値の妥当性を検討。

- 企業の財務健全性評価:EBITDA倍率が低い場合、営業キャッシュフローが企業価値に対して十分であると解釈されることが多い。

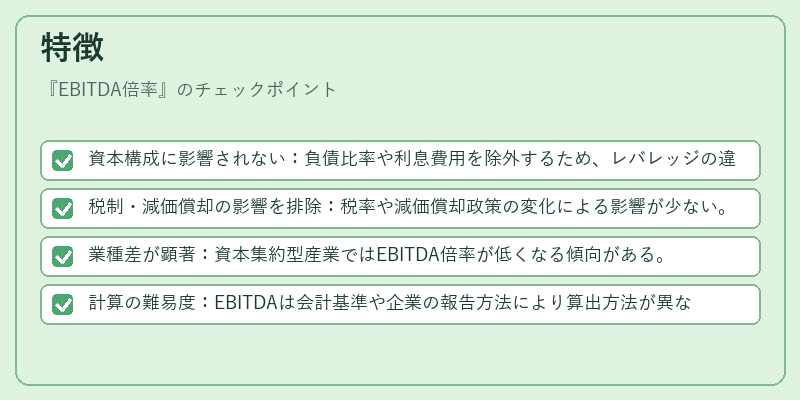

特徴

- 資本構成に影響されない:負債比率や利息費用を除外するため、レバレッジの違いによる比較が容易。

- 税制・減価償却の影響を排除:税率や減価償却政策の変化による影響が少ない。

- 業種差が顕著:資本集約型産業ではEBITDA倍率が低くなる傾向がある。

- 計算の難易度:EBITDAは会計基準や企業の報告方法により算出方法が異なるため、統一性に欠ける場合がある。

現在の位置づけ

近年、投資家やアナリストはPERやPBRに加えてEBITDA倍率を重視する傾向が強まっている。特に、グローバル投資ファンドやヘッジファンドは、資本構造の違いを補正した評価を求めるため、EBITDA倍率を主要指標の一つとして採用している。日本市場においては、証券会社のレポートや投資情報サイトでEBITDA倍率のデータが掲載されるケースが増加しており、投資判断の参考指標として定着しつつある。規制面では、企業が財務諸表を公開する際にEBITDAの算出根拠を明示することが求められるケースが増えており、透明性の向上が図られている。さらに、ESG投資の拡大に伴い、営業キャッシュフローを重視する投資家層が増えることで、EBITDA倍率の重要性は今後も高まると予測される。

続きを読むには確認が必要です