EBITDAマルチプルバリューとは、企業価値をEBITDA(税引前・利息・減価償却前利益)で割った比率で、企業の収益力と市場評価を示す指標である。

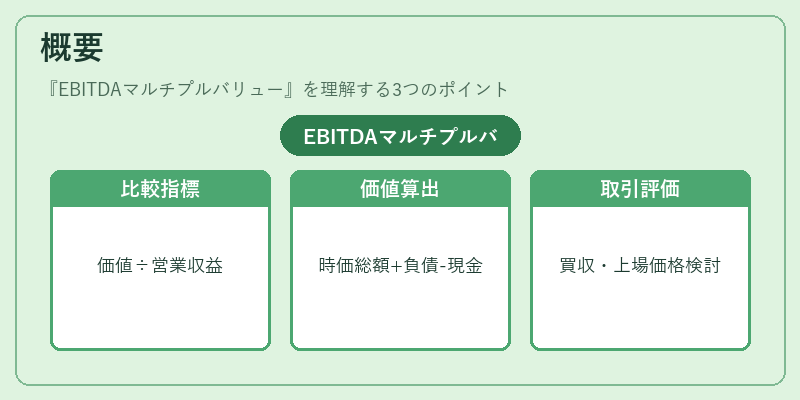

概要

企業価値(Enterprise Value)は、時価総額に負債を加え、現金等を差し引いたものとして計算される。EBITDAは、営業活動から生じるキャッシュフローを示す代表的な利益指標である。したがって、EBITDAマルチプルは、企業価値を営業収益力で割ることで、同業他社や市場全体との比較が容易になる。

この指標は、企業の負債構造や資本コストの違いをある程度吸収できるため、異なる財務構造を持つ企業間での評価を公平に行う目的で広く採用されている。特に、M&AやIPOの際に、買収価格や上場価格の妥当性を検討する際に重要な役割を果たす。

役割と機能

EBITDAマルチプルは、投資家やアナリストが企業の価値を定量的に評価する際の基準値として機能する。具体的には、以下の場面で活用される。

- M&A評価:買収候補企業の価値を算定し、買収価格の妥当性を検討。

- IPO価格設定:上場時の株価区間を決定する際、同業他社との比較指標として使用。

- 業績比較:同業種内での企業間比較を行い、投資先選定の判断材料に。

- 資本政策:企業価値の変動を追跡し、資本構成の最適化や株主還元策の検討に活用。

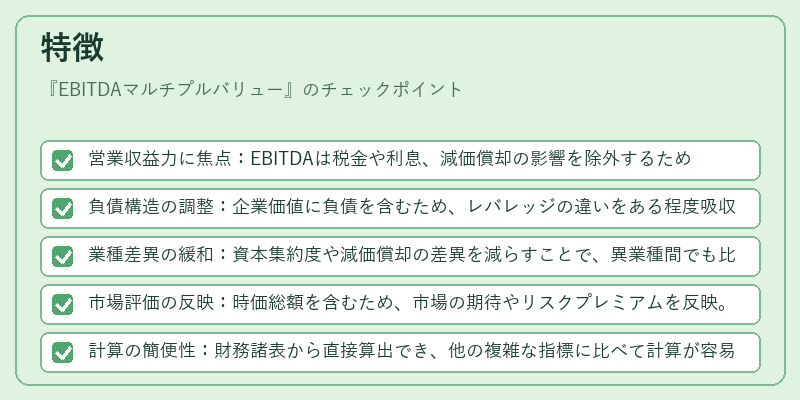

特徴

- 営業収益力に焦点:EBITDAは税金や利息、減価償却の影響を除外するため、営業活動の実質的な収益力を反映。

- 負債構造の調整:企業価値に負債を含むため、レバレッジの違いをある程度吸収。

- 業種差異の緩和:資本集約度や減価償却の差異を減らすことで、異業種間でも比較しやすい。

- 市場評価の反映:時価総額を含むため、市場の期待やリスクプレミアムを反映。

- 計算の簡便性:財務諸表から直接算出でき、他の複雑な指標に比べて計算が容易。

現在の位置づけ

近年の資本市場では、PERやPBRに加えてEBITDAマルチプルが重要な評価指標として位置づけられている。特に、低金利環境下では負債コストが低くなるため、企業価値の算定においてEBITDAマルチプルの影響が大きくなる傾向が見られる。

また、ESG(環境・社会・ガバナンス)要因が投資判断に組み込まれる中で、営業収益力を示すEBITDAが企業の持続可能性評価においても注目されるようになっている。

規制面では、企業価値の算定方法に関する指針が整備され、投資家保護の観点から透明性が求められるようになった。結果として、EBITDAマルチプルは投資家コミュニケーションや企業開示資料において不可欠な指標となっている。

続きを読むには確認が必要です