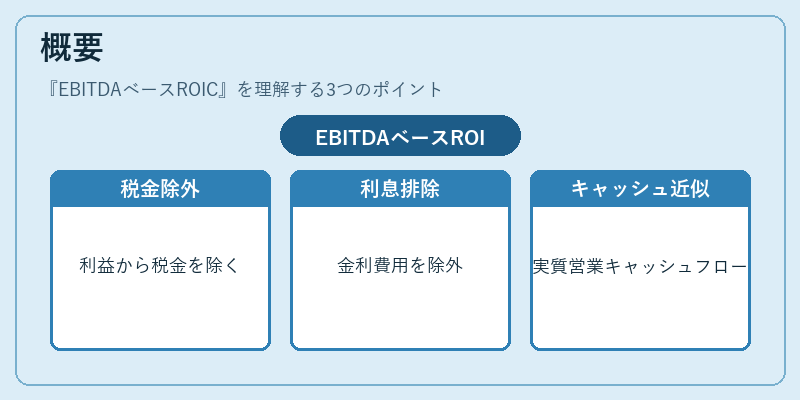

EBITDAベースROICとは、企業のキャッシュ生成力を測る指標であり、税引前・利息・減価償却・償却費を除いた利益(EBITDA)を投資済み資本で割ったものだ。

目次

概要

ROICは「Return on Invested Capital」の略で、企業が投入した資本に対してどれだけの収益を上げたかを示す。従来のROICはEBIT(税引前利益)を用いることが多いが、利息や減価償却費は財務構造や会計方針によって大きく変動するため、資本効率の比較に不適切となるケースがある。そこで「EBITDAベースROIC」は、税金・利息・非現金項目を除外し、実質的な営業キャッシュフローに近い指標として確立された。

役割と機能

- 資本効率の比較:異なる負債レベルや減価償却政策を持つ企業間で公平に評価できる。

- 投資判断の基準:ファンドマネージャーやM&Aアドバイザーは、EBITDAベースROICがWACC(加重平均資本コスト)を上回るかどうかで買収価値を判断する。

- 業績改善指標:経営者は投資済み資本の増減とEBITDAの変動を追跡し、キャッシュ生成力向上策を検討できる。

特徴

- 非現金項目除外:減価償却・償却費が消去されるため、設備投資規模に左右されない。

- 利息負担の影響排除:財務レバレッジを考慮せず、純粋な営業力のみを測定。

- 計算基盤の一貫性:EBITDAは多くの業界で標準的に報告されるため、データ取得が容易。

- 投資済み資本の定義:通常、株主資本+長期負債-現金・市場性有価証券を用いるが、企業間で若干差異が生じることに注意。

現在の位置づけ

近年、特にプライベートエクイティやベンチャーキャピタルでは、資本効率とキャッシュ生成力を重視するためEBITDAベースROICの採用が拡大している。IFRS導入に伴い、減価償却費の計算方法が統一されたことで、指標間の比較精度も向上した。

ただし、投資済み資本の算定基準は企業ごとに異なるため、横断的な比較には注意が必要である。また、税率や利息支払い構造が大きく変動する環境では、EBITDAベースROIC自体も補正を要するケースが増えている。

×

続きを読むには確認が必要です