ECB金融統合リスク指標とは、欧州中央銀行(ECB)が欧州連合内の金融市場統合度とそれに伴うリスクを定量的に評価するために設計した指数である。

概要

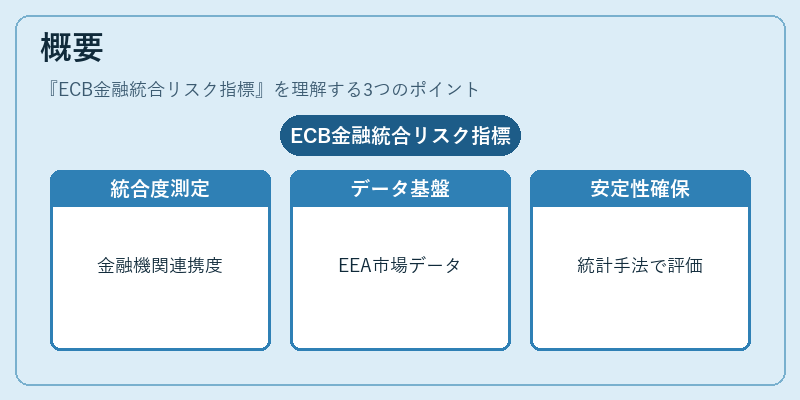

EU単一通貨圏の拡大と金融市場の相互依存が進展する中、各国金融機関や資本フローの統合度は政策決定者にとって重要な指標となった。ECBはこれらを体系的に把握し、金融システム全体の安定性を確保するために、金融統合リスク指標を策定した。指標は欧州経済連合(EEA)内外の市場データをベースに、統計的手法で構築される。

役割と機能

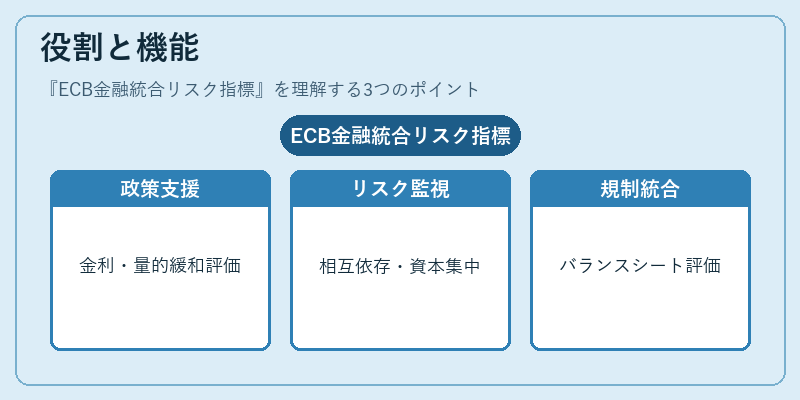

ECB金融統合リスク指標は主に以下の場面で活用される。

- 政策決定支援:金利政策や量的緩和策の適切性を評価する際、統合度が高いほど外部ショックへの脆弱性が増すと判断し、対策を検討する。

- システミックリスク監視:金融機関間の相互依存や資本フローの集中度を把握し、潜在的な連鎖破綻リスクを事前に警戒できる。

- 規制・監督:欧州銀行評議会(EBA)との協働で、金融機関のバランスシートや資本要件の評価に統合リスク指標を組み込む。

特徴

| 要素 | 内容 |

|---|---|

| 構成 | 信用流動性指数、国境横断的資本フロー比率、決済ネットワーク連結度など複数のサブインディケータから算出 |

| データ源 | ECB統計局(SDDS)、各国中央銀行・金融監督機関の公開データ |

| 更新頻度 | 四半期ごとに再計算し、月次速報を発表 |

| 比較優位 | 既存のEBAストレステストや市場リスク指標とは異なり、統合プロセスそのものを定量化する点が特徴 |

このように、単なるリスク測定ではなく「統合度」自体を評価対象とすることで、政策立案者に対してより具体的な情報提供を行う。

現在の位置づけ

近年、欧州経済はグローバル金融市場との連結が深まり、外部ショックへの感受性が高まっている。ECB金融統合リスク指標は、そのような環境下でマクロプルーデンシャル政策の基礎データとして位置づけられている。特に金融危機後の規制強化や、欧州連合内の財政均衡課題が浮上した際には、統合リスクを定量的に把握しつつ、必要な資本調整や流動性サポート策を検討するための重要指標となっている。ECBはこの指標を活用し、金融システム全体の安定性維持と市場統合プロセスの健全化を図り続けている。

続きを読むには確認が必要です