ECB金融統合リスク監視体制とは、欧州中央銀行が実施する総合的なリスク管理枠組みである。

目次

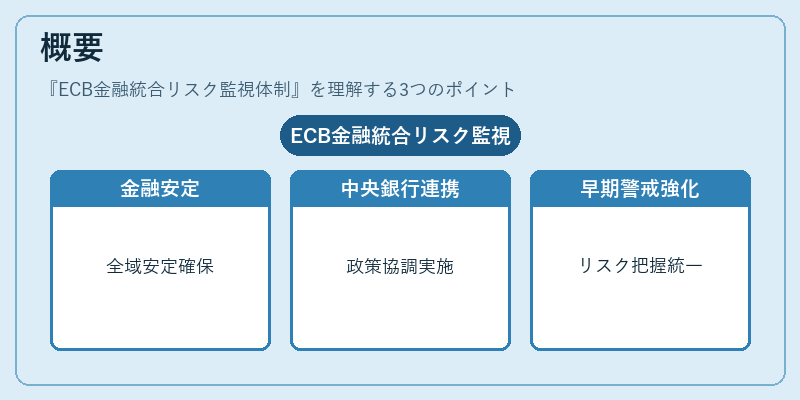

概要

ECB金融統合リスク監視体制は、ユーロ圏全体の金融安定を確保しつつ、各国中央銀行と協調して金融政策を遂行するために設計された。2008年以降の危機教訓から、信用・市場・オペレーショナル・法的リスクを一元的に把握し、早期警戒機能を強化することが目的とされている。

役割と機能

体制はデータ収集・統合分析を通じてリスクの全体像を可視化し、シナリオベースのストレステストやマクロ経済指標との連動で政策決定に反映させる。各国中央銀行が報告する情報は、ECBの監査委員会と共同で評価され、欧州議会への報告義務も担う。

特徴

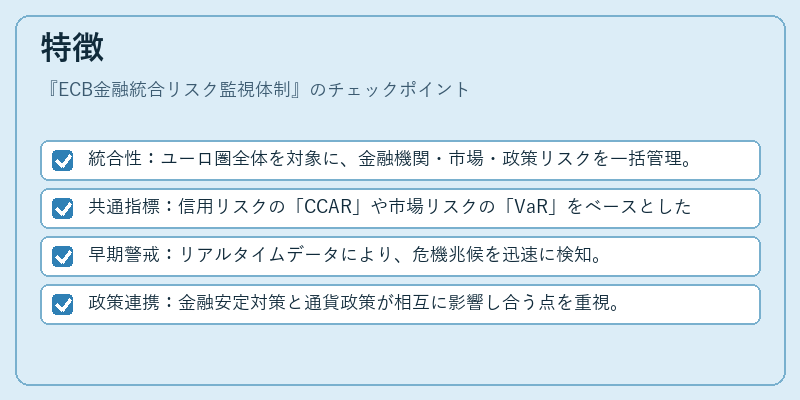

- 統合性:ユーロ圏全体を対象に、金融機関・市場・政策リスクを一括管理。

- 共通指標:信用リスクの「CCAR」や市場リスクの「VaR」をベースとした統一基準。

- 早期警戒:リアルタイムデータにより、危機兆候を迅速に検知。

- 政策連携:金融安定対策と通貨政策が相互に影響し合う点を重視。

現在の位置づけ

近年はEU銀行統一監督メカニズム(SSM)とのシナジー強化や、デジタル資産・フィンテックリスクへの対応が課題となっている。ECBは引き続き金融安定と政策効果の両立を図りつつ、パンデミック後の再建期における不確実性管理に注力している。

×

続きを読むには確認が必要です