ECB Liquidity Coverage Ratio (LCR)とは、欧州中央銀行(ECB)が規制する流動性指標であり、金融機関が30日間のストレスシナリオに耐えうる高品質流動資産(HQLA)を保持しているかどうかを測定するものです。

概要

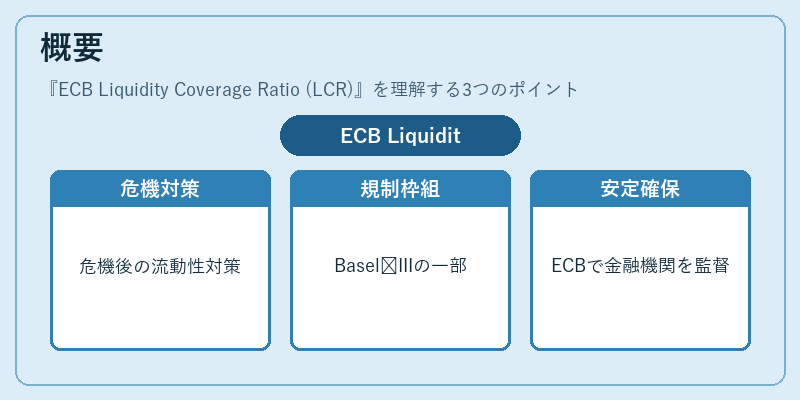

LCRは、2008年以降の金融危機で顕在化した流動性ショックへの対応策として、国際的なベースルール「Basel III」に組み込まれました。ECBは欧州連合(EU)内の銀行やその他の金融機関に対し、この指標を遵守させることで、システム全体の安定性を確保することを目的としています。LCRは、流動性リスク管理の枠組みとしてECBの監督方針(Prudential Supervision Regulation)に位置づけられ、EU金融機関が国内外の市場変動に対して一貫した耐性を持つことを保証します。

役割と機能

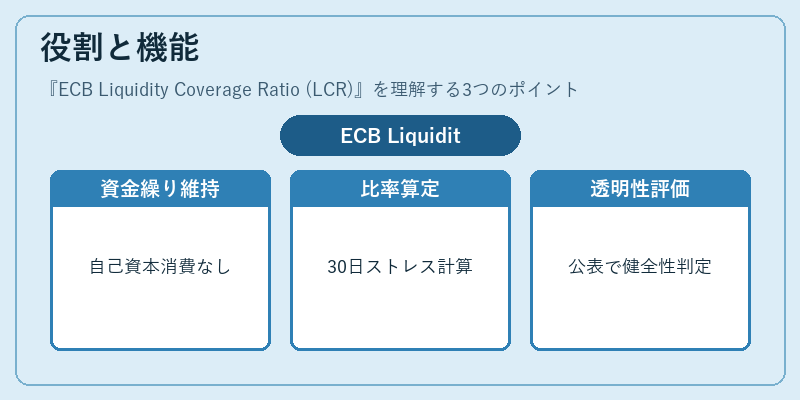

LCRは、金融機関が短期的な資金需要増大や流動性供給減少に直面した際に、自己資本を消費せずに資金繰りを維持できるかどうかを判断する指標です。具体的には、30日間のストレスシナリオ下で予想される純キャッシュアウトフロー(Net Cash Outflows, NCO)と、高品質流動資産(HQLA)の比率を計算し、その比率が100%以上であることを求めます。これにより、金融機関は短期的な市場ショックに対して十分なバッファーを持ち、システム全体の信用流動性リスクを低減します。また、LCR遵守状況はECBによって公表され、投資家や規制当局が銀行の健全性を迅速に評価できるようになっています。

特徴

- 高品質流動資産(HQLA):市価で即時換金可能な資産を指し、Tier 1とTier 2に分けられます。Tier 1は国債や高格付の社債などが含まれ、Tier 2は流動性リスクが若干高い資産です。

- ストレスシナリオ:30日間の市場ショックを想定し、売却時の価格割引率を適用します。これにより、実際の市場環境での換金可能価値を反映させます。

- 100 %のカバー率要件:純キャッシュアウトフローを上回るHQLA比率が最低限必要です。これは「バッファー」として機能し、流動性ショック時に資金不足を防ぎます。

- Basel IIIとの連携:LCRは国際基準であるBasel IIIの一部として設計されているため、欧州内外の金融機関が同一ルールセットで運用できます。

現在の位置づけ

ECBにとってLCRは、流動性リスク管理の中核を成す指標です。金融危機以降、ECBは定期的にHQLAの定義やストレスシナリオのパラメータを見直し、資産の質と市場環境への適応力を高めています。近年では、流動性バッファーの充実が金融機関の収益性に与える影響や、デジタル通貨・クラウドファイナンスの台頭による資産構成の変化が議論されており、LCR規制もそれらの動向を反映させつつ進化しています。ECBは定期的に監査報告書を発表し、各金融機関のLCR遵守状況を公示することで、市場透明性と信頼性を維持しています。

続きを読むには確認が必要です