ECB Macroprudential Policyとは、欧州中央銀行(ECB)が金融システム全体の安定性を確保するために実施する規制・監督手段である。

この政策は、金融機関の個別監査だけでは捉えきれない体系的リスクを抑制し、景気循環と資本市場の健全性を維持することを目的としている。

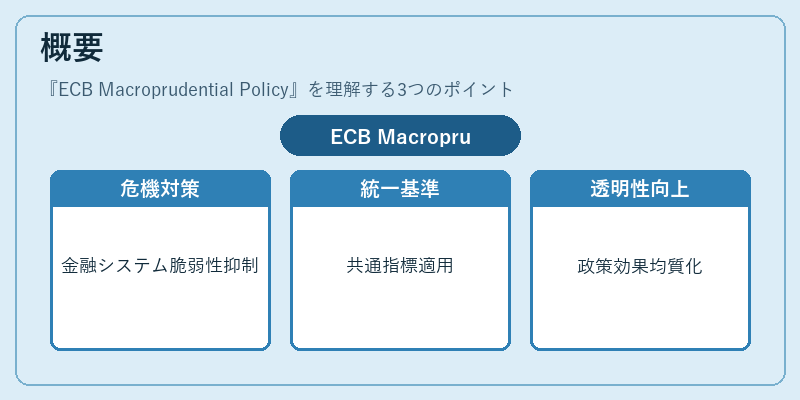

概要

ECB Macroprudential Policy は、2008 年の金融危機以降、欧州連合(EU)内で金融システムの脆弱性が顕在化したことから体系的に整備された。

従来は各国中央銀行や金融監督当局が独自に行っていたマイクロプルーデンシャル規制を補完し、境界を越えるリスクの拡散を抑制する役割を担う。

ECB は欧州システム全体で統一的な基準を設定し、金融機関に対して共通の指標や手続きを適用することで、政策効果の均質化と透明性向上を図っている。

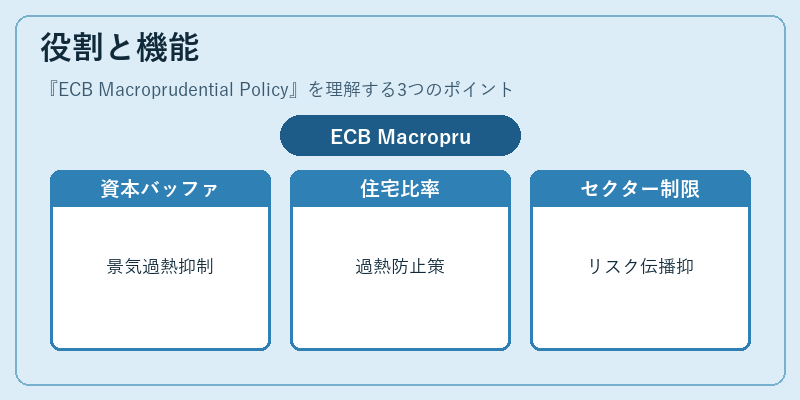

役割と機能

ECB のマクロプルーデンシャル政策は、以下のような具体的手段で実施される。

- 逆循環資本バッファ(CCB):景気過熱時に銀行が追加資本を積むことで信用拡大を抑制。

- ローン・トゥー・バリュー比率(LTV)やディビッド・トゥー・アセット比率(DVA):住宅市場の過熱を防止。

- セクター別バッファ:特定業種への過度な信用供与を制限。

- 貸出成長上限:金融機関が一定期間内に行う貸付額の上限設定。

これらはECB の金利政策と連携し、金融市場の安定性と経済成長のバランスを取るために用いられる。特に欧州通貨圏全体で統一的な基準を適用することで、国境を越えるリスクの伝播を抑制している。

特徴

- 体系性重視:個別機関ではなく、金融システム全体のリスクを評価・対処。

- データ駆動型:経済指標や市場データに基づき、実態に即したバッファ設定が行われる。

- 補完的性:マイクロプルーデンシャル規制と並行して機能し、金利政策との整合性を保つ。

- 柔軟性:景気状況や金融環境の変化に応じてバッファ率を調整可能。

ECB のマクロプルーデンシャル政策は、単なる規制手段ではなく、欧州経済全体のリスク管理フレームワークとして位置づけられている。特に金融危機後の教訓から、システム的脆弱性を早期に検知し対策を講じることが不可欠となっている。

現在の位置づけ

近年、ECB はマクロプルーデンシャル政策を通じて住宅市場や企業貸付の過熱を抑制しつつ、経済回復期における資本需要への対応を図っている。

- ポストパンデミック調整:景気刺激策で拡大した信用供与に対して、逆循環資本バッファの引き上げやLTV比率の厳格化が実施されている。

- 規制枠組みとの連携:Basel III の要件を踏まえつつ、EU 全体で統一的なマクロプルーデンシャル指針を策定。

- 協調メカニズム:欧州システムリスク委員会(ESRB)と連携し、危機管理のための早期警戒シグナルを共有。

ECB のマクロプルーデンシャル政策は、金融安定性を維持する上で不可欠なツールとなっており、今後も金利政策や規制改革との調整を図りながら、欧州経済の健全成長に寄与し続ける。

続きを読むには確認が必要です