ECB European Central Bank’s Monetary Policy Frameworkとは、ユーロ圏全体の物価安定を主たる目的として設定された政策設計と実施手段の総合的な構成である。

概要

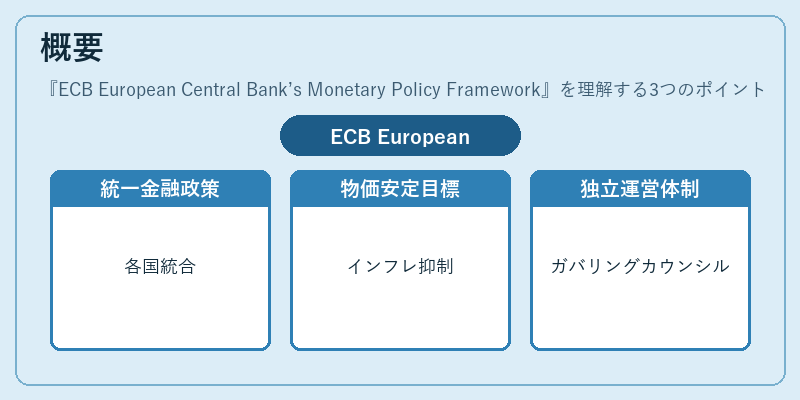

1979年に欧州経済共同体(後のEU)が統一通貨制度を導入した際に設立されたECBは、従来の各国中央銀行が担っていた機能を集約し、ユーロ圏全域で統一的な金融政策を実施するための枠組みを構築した。

この枠組みは、欧州連合条約に基づく法的根拠と、ユーロ圏内の多様な経済状況を調整しつつ、共通の物価安定目標を達成することを前提としている。ECBは独立性を保ちつつ、欧州委員会や各国政府との協議を行いながら、金融政策決定機関であるガバリング・カウンシル(総裁と各国の中央銀行総裁)によって運営される。

役割と機能

ECB Monetary Policy Frameworkは、以下の主要な機能を担う。

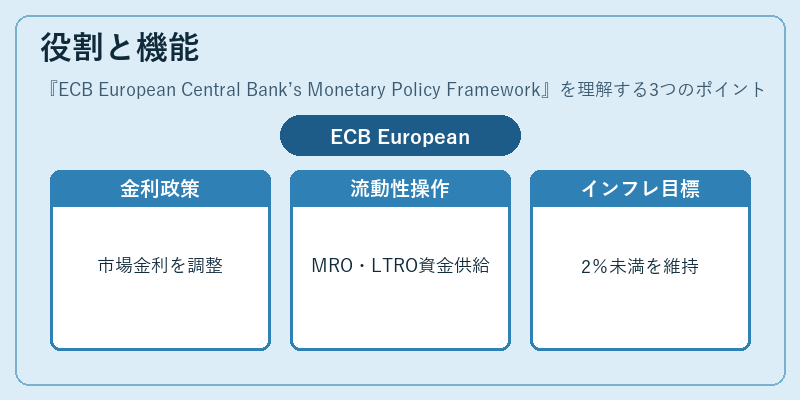

- 金利政策 – 基本再資金融策率(Main Refinancing Operations Rate)や定期預金利率(Deposit Facility Rate)などの政策金利を設定し、市場金利に影響を与える。

- オープンマーケット操作 – 主要な再資金融策(MRO)や長期再資金融策(LTRO)、特別再資金融策(SRO)を通じて、流動性の調整と金利安定化を図る。

- 預金・引出しファシリティ – 連続的に提供される預金ファシリティと引き出しファシリティによって、金融機関の短期資金需要を満たす。

- 資産購入プログラム(OPEB) – 国債や企業証券の買い入れにより、市場へ流動性を供給し、長期金利を低下させる。

- 前方指導(Forward Guidance) – 将来の政策方向性を市場に示すことで、期待インフレーションと実際のインフレ率の乖離を抑制する。

これらは、ユーロ圏全体の金融システムの安定化と経済成長への支援という二重の目的を達成するために組み合わされる。特に、物価安定目標(インフレ率を2%未満)を中心に据えることで、マクロ経済政策との整合性が保たれている。

特徴

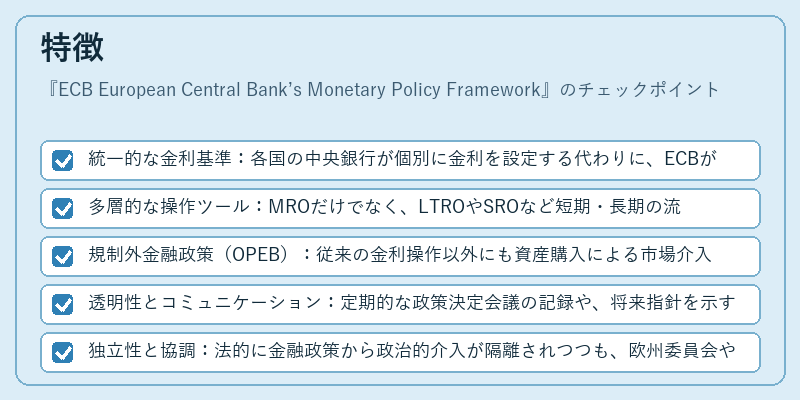

- 統一的な金利基準:各国の中央銀行が個別に金利を設定する代わりに、ECBが単一の金利枠組みを提供。

- 多層的な操作ツール:MROだけでなく、LTROやSROなど短期・長期の流動性調整手段を併用し、市場の異なるニーズに対応。

- 規制外金融政策(OPEB):従来の金利操作以外にも資産購入による市場介入が可能。

- 透明性とコミュニケーション:定期的な政策決定会議の記録や、将来指針を示す「Forward Guidance」が重視されている。

- 独立性と協調:法的に金融政策から政治的介入が隔離されつつも、欧州委員会や各国政府との情報共有・協議は不可欠。

これらの特徴は、ECBが単なる金利設定機関ではなく、ユーロ圏全体のマクロ経済安定を担う多面的な金融政策実務者であることを示している。

現在の位置づけ

近年、ECB Monetary Policy Frameworkは以下のような課題と環境変化に直面している。

- 低インフレーション・デフレ懸念:長期にわたる物価安定目標未達成が続き、政策金利を極端に低下させる必要性が高まっている。

- 負の金利とマイナス規制:預金ファシリティや再資金融策率が負の領域で運用され、金融機関の収益構造に影響を与えている。

- パンデミック対策:COVID‑19による経済ショックへの対応として、LTROやSROの拡充、OPEBの実施が加速。

- 欧州財政統合と主権リスク:各国政府の債務水準の違いが市場金利に影響を与え、ECBは金融政策と財政政策の調整役として機能している。

- 規制改革とマクロプルーデンシャルツール:金融システム全体のリスク管理強化のため、ECBはマクロプルーデンシャル指標を活用した追加的な介入手段を検討。

また、環境・社会・ガバナンス(ESG)への配慮が拡大する中で、資産購入プログラムにおけるクリーンエネルギー証券の購入など、新たな政策領域も模索されている。これらはECB Monetary Policy Frameworkが単なる金利操作を超え、ユーロ圏経済全体の構造的変化に対応するための柔軟性と先見性を備えていることを示す。

続きを読むには確認が必要です