ECB金融政策フレームワーク実施手段-逆回購操作評価指標-影響度とは、欧州中央銀行(ECB)が実施する逆回購操作における市場への影響力を定量的に測定するための指標である。

概要

ECBは金融政策フレームワーク(MPF)内で金利調整、資産購入、流動性供給といった複数の手段を組み合わせて実施している。その中でも逆回購操作(Reverse Repo)は短期的な流動性管理に特化したツールであり、ECBはこれを通じて市場に余剰準備金を吸収し、日銀・欧州債務危機後の金融安定を図ってきた。逆回購操作評価指標-影響度は、この手段が実際にどれほど市場レートや流動性バランスへ変化をもたらしたかを数値化し、政策決定プロセスで比較対象として活用するために開発された。

役割と機能

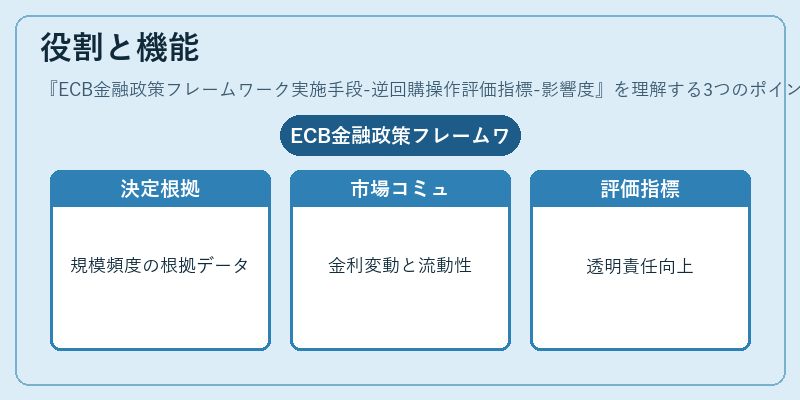

逆回購操作評価指標-影響度は主に三つの場面で利用される。第一に、日々の政策会合で実施予定のオペレーションの規模や頻度を決定する際の根拠データとして機能し、過去のインパクトと比較して適切な調整量を算出できる。第二に、市場参加者へのコミュニケーションツールとして活用され、ECBが逆回購操作を行うことで期待される金利変動幅や流動性吸収効果を示すことで市場の予想を安定させる。第三に、監督機関や研究機関が政策効果を評価する際の客観的指標として採用され、ECBの透明性と説明責任を高める役割を果たす。

特徴

- 相対的測定:単なる操作規模ではなく、市場反応(短期金利変動幅、準備金残高変化率)に基づいて影響度を算出するため、同一規模のオペレーションでも市場状況による差異が明確になる。

- 統計的手法:過去数年分の逆回購データと短期金利・準備金残高の時系列を用い、回帰分析や因子モデルで影響度係数を推定する。

- 比較可能性:同一指標を他国中央銀行(例:FedのReverse Repo Facility)とも比較できるため、欧州金融政策と米国政策の相対的な流動性調整力を評価できる。

- 政策適応性:インフレーション目標や金利環境が変化した際に、影響度が低下すれば操作頻度・規模の見直しを促進するフィードバック機構として働く。

現在の位置づけ

近年の低金利・高負債環境では、ECBは逆回購操作を頻繁に利用して市場流動性を調整している。この間、影響度指標は政策効果の測定とリスク管理に不可欠なツールとなっている。特に金融危機後の欧州経済再建期には、逆回購が短期金利安定化に与える影響を定量的に把握することで、ECBは資産購入や政策金利調整といった他手段との相乗効果を最適化できた。規制面では、Basel IIIの流動性補足比率(LCR)や資本充実度指標が逆回購操作による準備金吸収量を反映するため、影響度は金融機関のリスク管理計画にも組み込まれるようになっている。今後もインフレーション期待の変動や欧州経済統合進展に伴い、逆回購操作評価指標-影響度はECBの政策効果測定と市場安定化戦略の中心的役割を担うことが予想される。

続きを読むには確認が必要です