ECB Supervisory Review and Evaluation Process (SREP)とは、欧州中央銀行が行う金融機関のリスク管理と資本適正性を評価する監督手続きである。

目次

概要

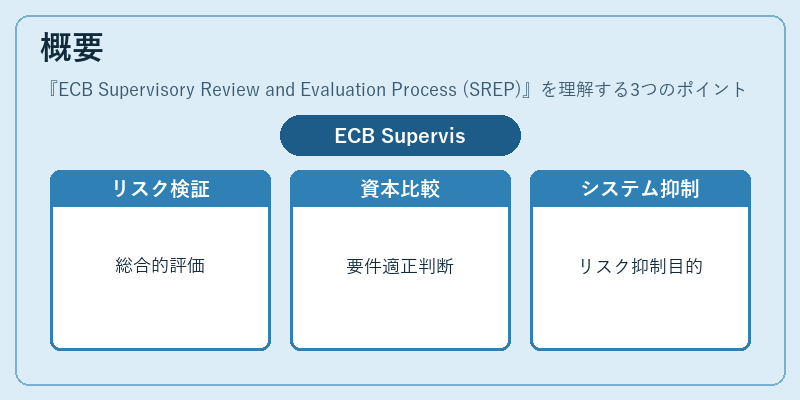

SREP は Basel III の枠組みを踏まえ、欧州連合内に統一された銀行規制を実現するために設計された。金融機関のリスクプロファイルや内部統制体制を総合的に検証し、資本・流動性要件と比較して適正性を判断することで、システミックリスクの抑制を目的としている。

役割と機能

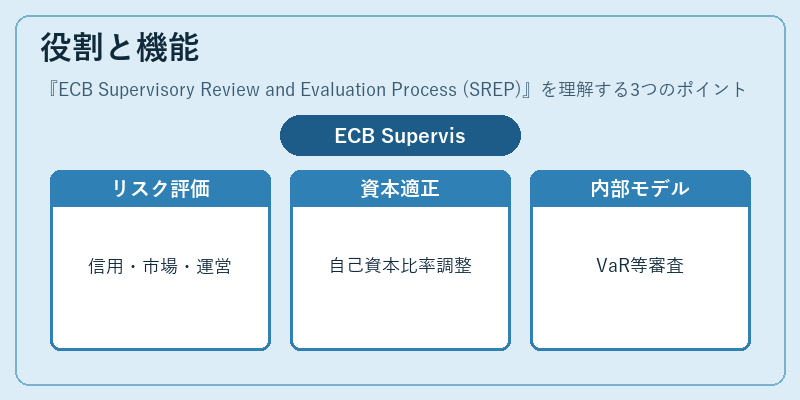

- リスク評価:信用リスク、マーケットリスク、オペレーショナルリスク等を定量的・定性的に測定。

- 資本適正性検証:バッシル基準に基づく自己資本比率や追加資本要件を算定し、必要に応じて調整指示を行う。

- 内部モデルの承認・監査:金融機関が使用するリスク計測モデル(VaR 等)の妥当性を審査。

- マクロプルーデンシャル対応:景気循環や市場変動に応じた資本バッファの調整を提案し、全体的な金融安定性を維持する。

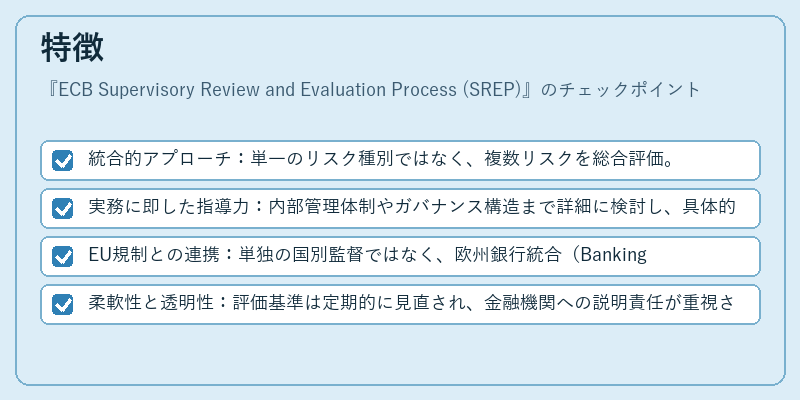

特徴

- 統合的アプローチ:単一のリスク種別ではなく、複数リスクを総合評価。

- 実務に即した指導力:内部管理体制やガバナンス構造まで詳細に検討し、具体的な改善策を提示。

- EU規制との連携:単独の国別監督ではなく、欧州銀行統合(Banking Union)に沿った一貫した枠組みで運用。

- 柔軟性と透明性:評価基準は定期的に見直され、金融機関への説明責任が重視される。

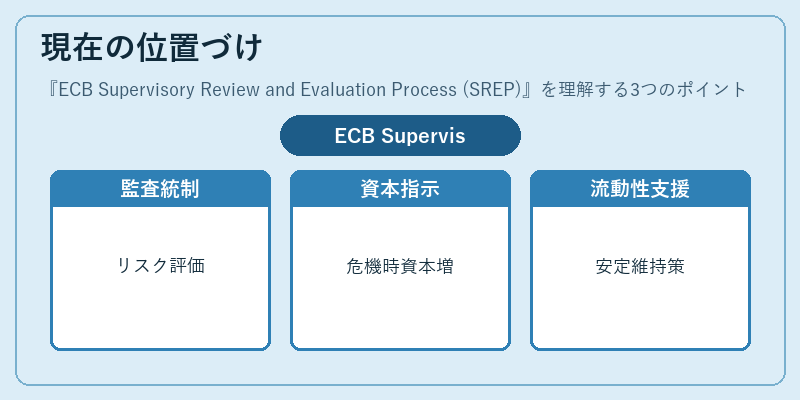

現在の位置づけ

SREP は欧州銀行統合の柱として、金融機関の健全性を維持する重要な役割を担っている。近年はデジタル資産やサステナビリティリスクへの対応が拡充され、マクロプルーデンシャル政策と連動した調整が進められている。また、金融危機時の迅速な資本指示や流動性支援により、欧州全体の金融安定に寄与している。

×

続きを読むには確認が必要です