eIDASとは、欧州連合が定めた電子識別・認証及び信頼サービスに関する規則である。

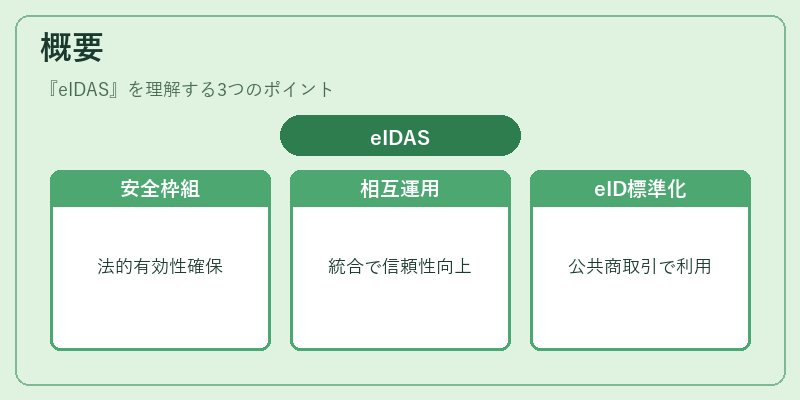

概要

eIDASは、EU加盟国間での電子取引を安全かつ法的に有効に行うために設けられた枠組みである。従来、各国が独自に定めていた電子署名や証明書制度を統合し、相互運用性と信頼性の確保を目的としている。規則は、個人・法人双方の電子識別情報(eID)を標準化し、公共サービスから商取引まで幅広い場面で利用できるように設計されている。

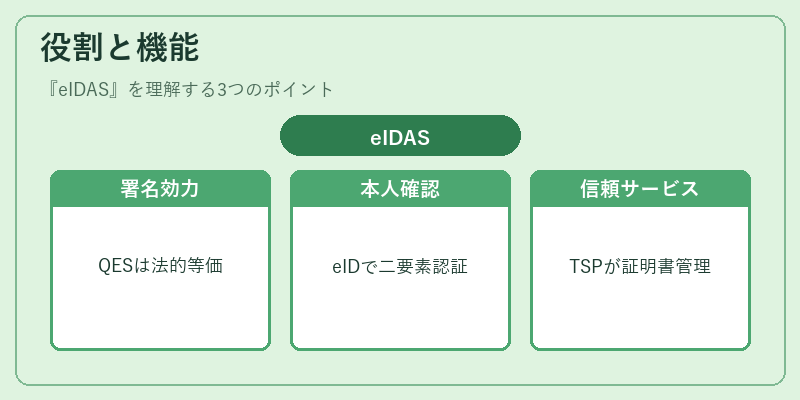

役割と機能

- 電子署名の法的効力:Qualified Electronic Signature(QES)は、手書き署名と同等の法的効力を有し、契約や公文書のデジタル化を促進する。

- 認証・本人確認:eIDは、オンラインサービスへのログイン時に二要素認証や多要素認証として機能し、KYC(Know Your Customer)プロセスの一部となる。

- 信頼サービスの提供:トラストサービスプロバイダー(TSP)は、デジタル証明書の発行・管理、タイムスタンプ生成、文書検証を行い、取引の整合性と追跡可能性を担保する。

- 相互運用性:EU内外で認証情報や署名が受け入れられるため、オープンバンキングAPIやPSD2に基づくサービス設計時に統一的なセキュリティ基準として活用される。

特徴

- 階層化された電子署名

- Qualified Electronic Signature (QES):法的等価性を持つ最高レベルの署名。

- Advanced Electronic Signature (AdES):本人確認と改ざん検知が保証される中位レベル。

-

Basic Electronic Signature:最低限の技術要件のみを満たす。

-

トラストサービスプロバイダー(TSP)

- 証明書発行・失効管理、タイムスタンプサービスなどを提供。

-

EU全域で認証されることで、各国のシステム間で信頼性が共有できる。

-

相互承認メカニズム

-

eIDASに準拠した電子識別情報は、加盟国間で法的効力を持つため、国境を越えた取引やサービス提供が容易になる。

-

非公開データの保護

- デジタル署名とタイムスタンプにより、文書の改ざん履歴が検証可能であり、監査・コンプライアンス要件を満たす。

現在の位置づけ

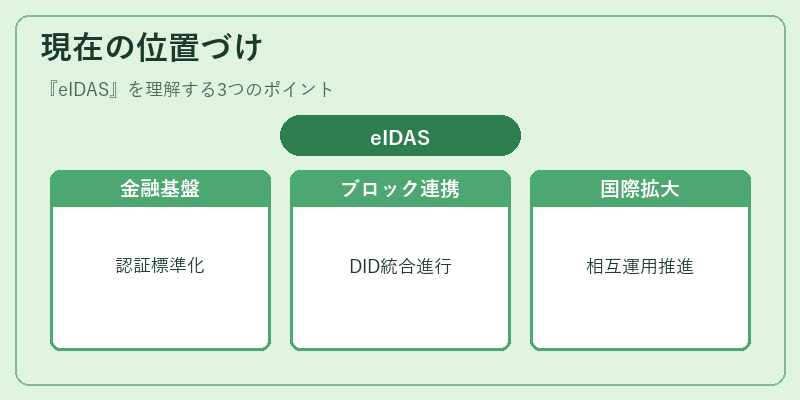

eIDASは、デジタルトランスフォーメーションの中核として、金融機関やフィンテック企業にとって不可欠な基盤となっている。特に、オープンバンキングAPIを通じた顧客認証・本人確認プロセスで採用されるケースが増加しており、PSD2の実装時に標準化されたKYC手順として位置付けられる。また、BaaS(Banking-as-a-Service)や組込型金融サービスでは、eIDAS準拠のトラストサービスを利用して顧客データの安全性と法的信頼性を確保する動きが顕著だ。

近年は、ブロックチェーンベースの分散型アイデンティティ(DID)との統合や、非EUパートナー企業への相互運用拡大を目指す取り組みも進行中である。これにより、eIDASは単なる規制枠組みから、グローバルなデジタルアイデンティティエコシステムの中心的役割へと変容しつつある。

続きを読むには確認が必要です

関連記事