営業利益率(税抜)とは、売上高(税抜)に対する営業利益の比率であり、企業の本業活動による収益性を示す指標である。

概要

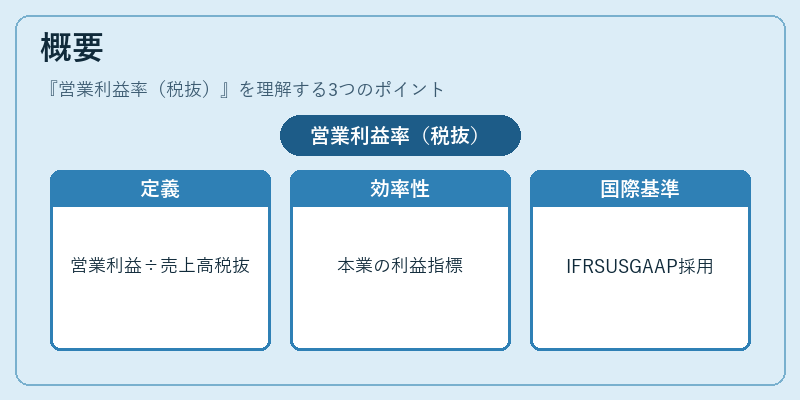

営業利益率は損益計算書上の「営業利益」を「売上高(税抜)」で割って求められる。税金や金融費用を除外しているため、企業が本業からどれだけ効率的に利益を生み出せているかを示す。会計基準では、売上総利益や経常利益と並ぶ主要な収益性指標として位置づけられており、特に製造業・サービス業の比較に有用である。税抜表記は国際財務報告基準(IFRS)や米国会計原則(US GAAP)でも採用されることが多く、グローバルな投資判断に統一性をもたらす。

役割と機能

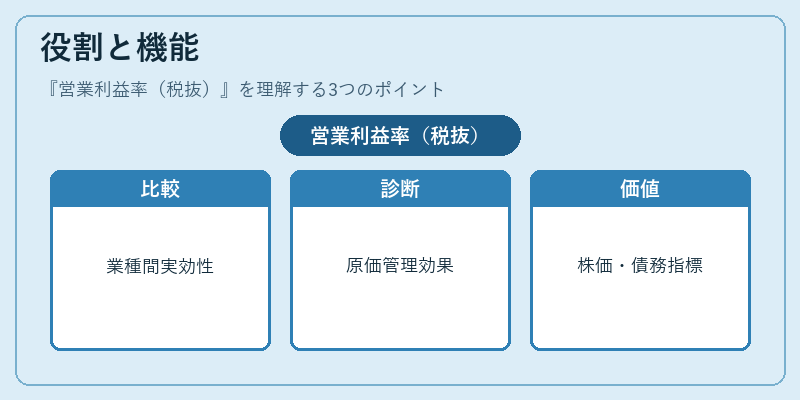

営業利益率は経営陣・投資家・クレジットアナリストが企業の本質的収益力を評価する際の基準となる。

- 業績比較:同業種内で売上規模やコスト構造が異なる企業間でも、営業利益率により実効性を比較できる。

- 経営診断:原価管理・販売戦略の効果測定に利用され、改善余地のある領域を特定する。

- 投資判断:高い営業利益率は将来キャッシュフローの安定性を示唆し、株価評価や配当政策への反映が期待できる。

- 信用評価:貸借対照表と合わせて財務健全性を測る際、営業利益率は債務返済能力の指標として参照される。

特徴

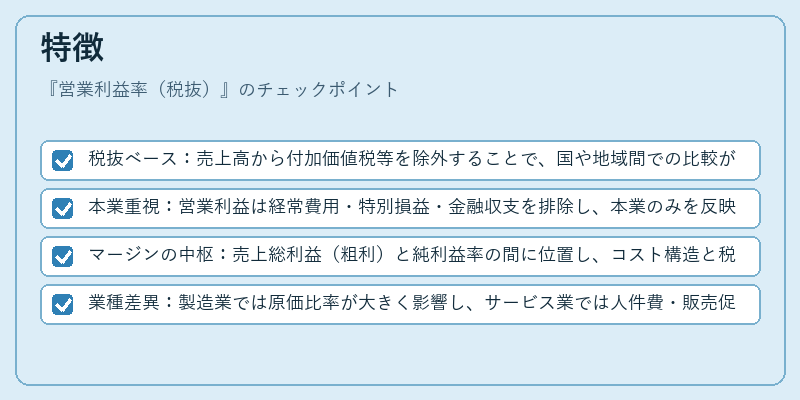

- 税抜ベース:売上高から付加価値税等を除外することで、国や地域間での比較が容易になる。

- 本業重視:営業利益は経常費用・特別損益・金融収支を排除し、本業のみを反映。

- マージンの中枢:売上総利益(粗利)と純利益率の間に位置し、コスト構造と税負担の影響を分離した状態で評価できる。

- 業種差異:製造業では原価比率が大きく影響し、サービス業では人件費・販売促進費が主な要因となる。

ポイント

- 粗利率は材料費や直接労務費を反映する一方、営業利益率は管理費・販管費等の間接コストも含むため、より総合的な収益性を示す。

- 純利益率は税金・金融費用の影響が大きく、本業の実力だけでは判断できないケースが多い。

現在の位置づけ

近年、企業統治やESG(環境・社会・ガバナンス)評価の中で「本質的収益性」が重視されるようになり、営業利益率は投資家コミュニケーションに不可欠な指標となっている。税制改革や国際会計基準の統一化が進むことで、税抜表記の重要性はさらに高まっており、多くの上場企業が財務報告で明示的に提示している。

信用格付け機関では、営業利益率を用いた収益安定性指標が評価モデルに組み込まれ、低い比率はリスクプレミアムの増大につながる。金融市場全体でも、データドリブンな投資戦略の一環として、マクロ経済指標と合わせて営業利益率をモニタリングするケースが増加している。

続きを読むには確認が必要です