営業外収益とは、企業の主たる事業活動(商品販売やサービス提供)以外で得られる収入を指す。

売上高から計算される営業利益に含まれない、金融取引や資産処分などによって発生する金銭的効果が該当する。

概要

企業は本業の成果だけでなく、投資活動や偶発的な事象からも収益を得る。

営業外収益はそのような非日常的・非継続的な項目をまとめたものであり、損益計算書上では「その他の収益」や「営業外収益」と区分される。

この区別は、経営者や投資家が本業の実力と偶発利益を分離し、企業価値の評価に一貫性を持たせるために設けられた枠組みである。

役割と機能

営業外収益は次のような場面で重要となる。

財務健全性の測定:利息所得や為替差益は、金融資産・負債管理の成果を示す。

投資判断の材料:株式配当収入や不動産売却益は、投資戦略の効果を反映し、ポートフォリオ評価に利用される。

税務計算への影響:営業外項目は課税所得計算上で別扱いになることが多く、法人税額に直結する。

業績比較の補正:同業他社と比較する際、本業以外の収益を除外して「純粋な事業成長率」を算出できる。

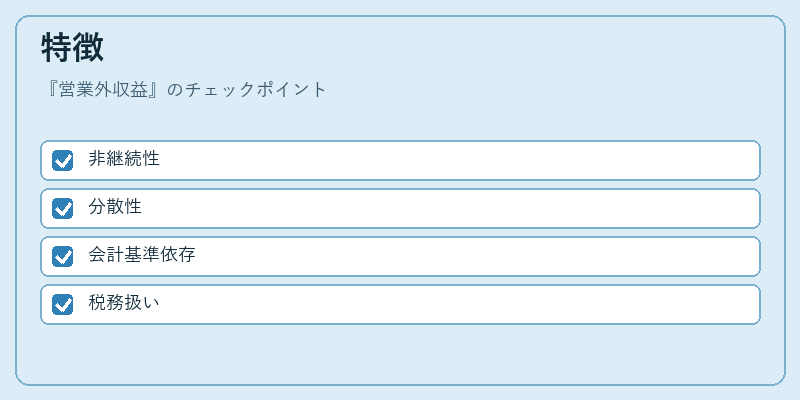

特徴

| 特色 | 説明 |

|---|---|

| 非継続性 | 営業外は本業に組み込まれないため、偶発的・一時的であることが多い。 |

| 分散性 | 金利収益、配当収益、為替差益、不動産売却益など、多岐にわたる源泉を含む。 |

| 会計基準依存 | IFRS 9やUS GAAPでは認識タイミング・測定方法が異なるため、国際比較時は注意が必要。 |

| 税務上の扱い | 一部は課税所得に加算される一方で、一部は控除対象となり得る。 |

営業外収益は本業と直接的な因果関係を持たないため、企業評価時には「経常利益」や「純利益」と並べて検討することが一般的である。

現在の位置づけ

近年の資本市場では、投資家が非経常項目に対して過度な期待を寄せるケースが減少し、営業外収益は「ノーマライズ」処理される傾向が強まっている。

企業は財務諸表で営業外項目を明示的に分離し、投資家へ透明性を提供している。また、ESG評価やサステナビリティ報告の中でも、金融取引による収益が環境負荷と結びつくケースが増えており、営業外収益は企業価値への影響を再考する要因となっている。

規制面では、IFRS 9により金融資産の評価損益認識方法が厳格化されることで、営業外項目の構成比率や変動性が高まる可能性がある。市場全体としては、営業外収益を含めた「総合利益」だけでなく、本業の持続的な収益力を測る指標への注目が増している。

続きを読むには確認が必要です