営業外損益調整額とは、企業の損益計算書において、本業以外で発生した利益や損失を調整して表示する項目である。

目次

概要

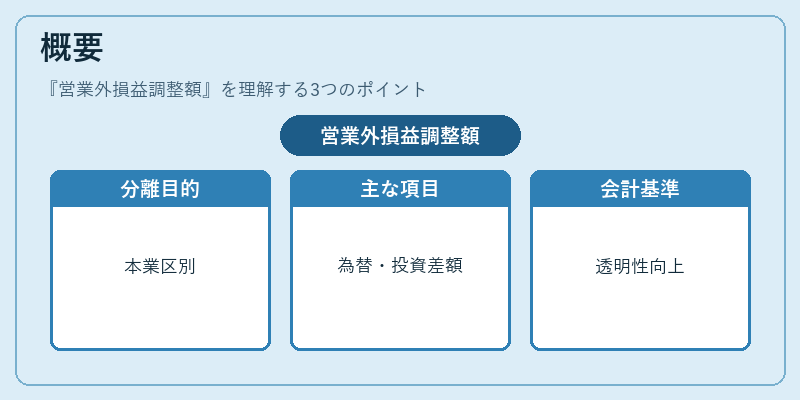

営業外損益調整額は、企業が本業以外に得た利益や被った損失を整理し、純粋な事業活動の成果と分離して示すために設けられた項目です。主に為替差損・未実現売買益、投資評価差額などが含まれ、日本会計基準(J‑GAP)では「営業外損益」の下位項目として位置づけられ、財務報告の透明性を高める役割を担います。

役割と機能

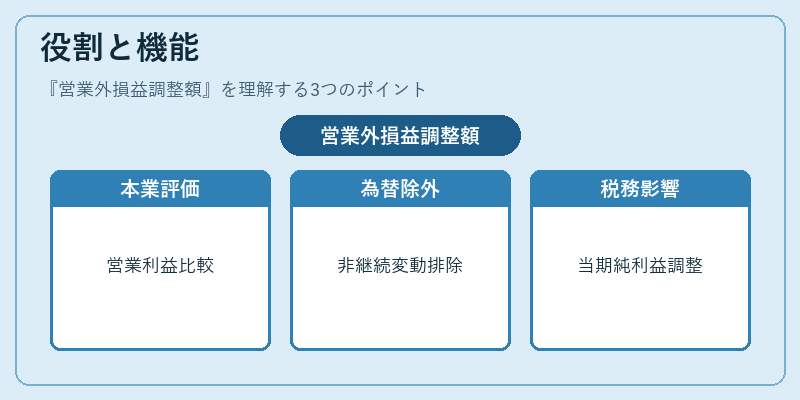

営業外損益調整額は、経営陣や投資家が本業の収益性を評価する際に重要な指標となります。非継続的な為替変動や投資評価差額を除外して計算した「営業利益」や「経常利益」と比較することで、事業活動の実態を把握できます。また、税務上の調整項目としても利用され、税前当期純利益への影響が明確になります。

特徴

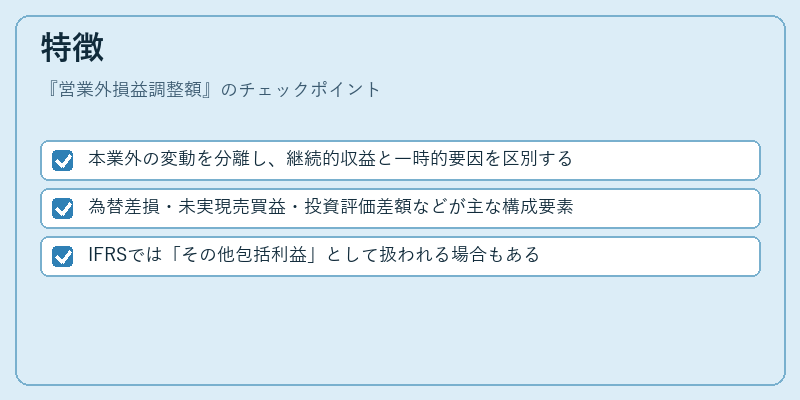

- 本業外の変動を分離し、継続的収益と一時的要因を区別する

- 為替差損・未実現売買益・投資評価差額などが主な構成要素

- IFRSでは「その他包括利益」として扱われる場合もある

営業外損益調整額は、企業の財務諸表における非経常的項目を整理し、分析者が事業本来の収益性を正確に評価できるよう設計されています。

現在の位置づけ

近年の国際会計基準(IFRS)や日本企業の海外進出に伴い、営業外損益調整額は投資家向け情報開示で重要視されています。特に為替リスク管理が注目される中、未実現差損益を適切に報告することで、企業価値評価や信用格付の判断材料となっています。規制面では、金融庁の指導方針に従い、詳細な開示要件が定められており、企業はこれらを遵守して透明性を確保しています。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事