営業外損益の配当金損失とは、企業が保有する株式等から受け取るべき配当金が実際に得られない場合に計上される損失である。

目次

概要

配当金は投資収益として非営業項目に分類される。期待された配当の不履行や支払遅延、株主権利の喪失等が原因となり、実際に受取れない場合には「配当金損失」として計上される。この概念は投資先企業の経営状態を反映し、投資家に対するリスク情報として機能する。

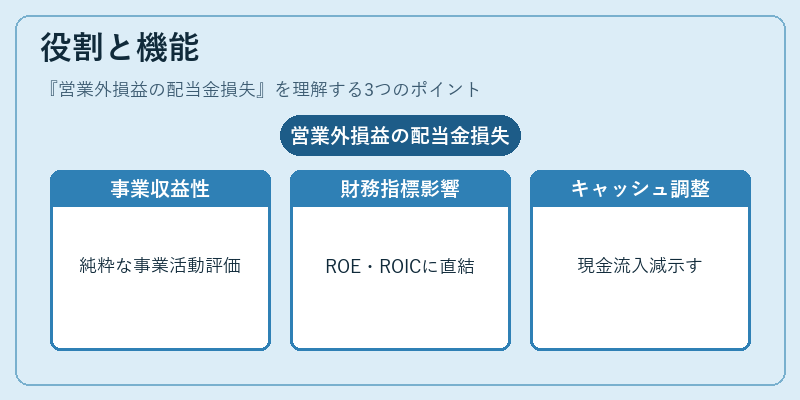

役割と機能

非営業項目に位置付けられることで、営業利益や売上総利益とは区別され、純粋な事業活動の収益性を評価できる。配当金損失はROE・ROIC等の財務指標に直接影響し、投資先企業への依存度が高い企業では重要なリスク指標となる。また、キャッシュフロー計算書上では調整項目として扱われ、実質的な現金流入減を示す。

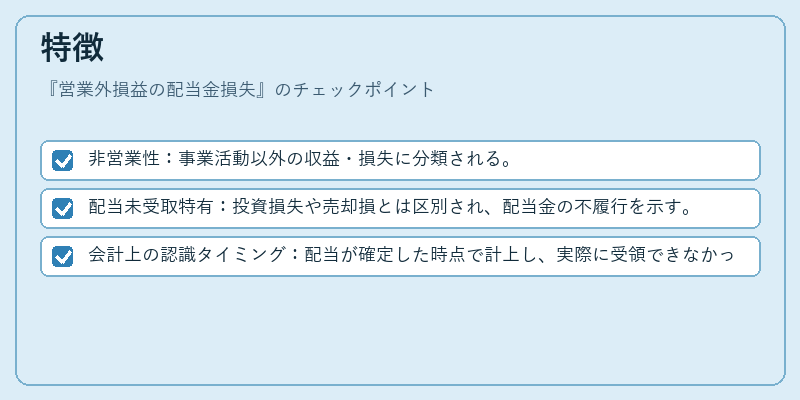

特徴

- 非営業性:事業活動以外の収益・損失に分類される。

- 配当未受取特有:投資損失や売却損とは区別され、配当金の不履行を示す。

- 会計上の認識タイミング:配当が確定した時点で計上し、実際に受領できなかった場合は損失として記載。

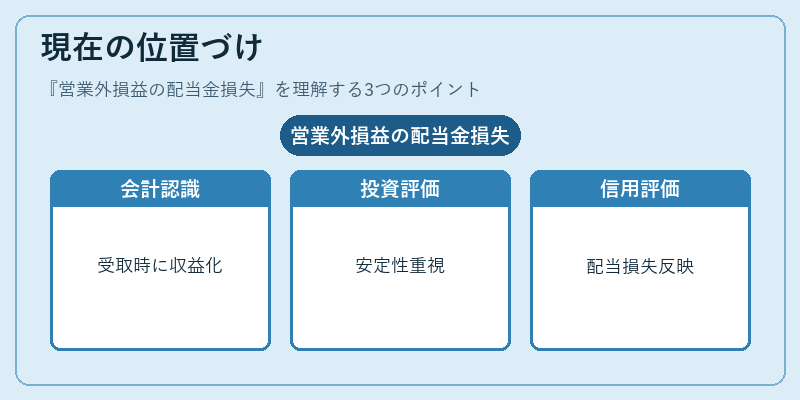

現在の位置づけ

IFRS・US GAAP等の国際基準では、配当金は「得られたとき」に収益として認識されるが、未受取の場合は「配当金損失」として非営業項目に計上する。近年、企業統治や株主還元政策への関心が高まる中、配当金の安定性は投資家評価の重要指標となっている。金融機関は信用リスク評価時に配当金損失を考慮し、投資先の財務健全性を判断するケースが増えている。

×

続きを読むには確認が必要です