営業外損益率とは、企業の売上高に対する営業外損益(営業外収益と営業外費用)の割合を示す指標である。

概要

営業外損益率は、損益計算書の「営業利益」や「経常利益」と並ぶ重要な比率であり、企業が本業以外から得た収益・費用の規模を定量化する。会計上では、本業活動に直接関係しない取引(利息所得・支払、為替差損益、投資有価証券の評価差額等)が営業外項目として区分されるため、経営者や投資家はそれらが全体収益に与える影響を把握する必要がある。

この指標は、企業が本業以外でどれだけ利益を上げているか、または損失を抱えているかを一目で示すため、財務諸表の横断的な分析に不可欠となっている。

役割と機能

営業外損益率は、以下のような場面で活用される。

1. 収益構造の可視化 – 本業以外からの収益が売上高に占める割合を把握し、経営戦略や資源配分の見直しに役立てる。

2. リスク評価 – 為替差損や投資損失など、将来不確実性の高い項目が利益に与える影響を定量化し、財務健全性の判断材料とする。

3. パフォーマンス比較 – 同業他社との比較で、本業以外の収益構造が異なる企業を識別できるため、投資意思決定に有用。

4. 会計方針の透明化 – IFRSやUS GAAPでは営業外項目の開示が義務付けられているため、企業はこの比率で情報提供の一貫性を示す。

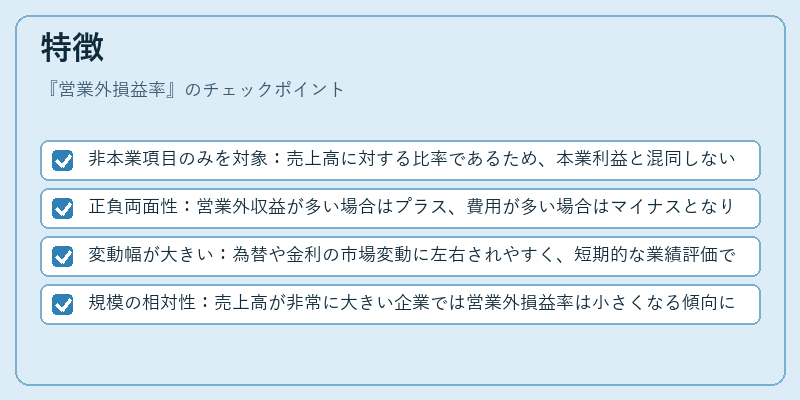

特徴

- 非本業項目のみを対象:売上高に対する比率であるため、本業利益と混同しない点が重要。

- 正負両面性:営業外収益が多い場合はプラス、費用が多い場合はマイナスとなり、企業の財務状態を二極化させる可能性がある。

- 変動幅が大きい:為替や金利の市場変動に左右されやすく、短期的な業績評価では注意が必要。

- 規模の相対性:売上高が非常に大きい企業では営業外損益率は小さくなる傾向にあるため、同業比較時にはスケール調整が求められる。

ポイント

- 営業利益率(Operating Margin)と混同しないこと。

- 連結財務諸表で算出する場合は、子会社の営業外項目も含まれる。

- 金融機関の信用評価では、営業外損益率が高い企業は非本業リスクを抱えていると判断されることがある。

現在の位置づけ

近年、金融商品や投資活動の多様化に伴い、営業外項目の重要性は増している。IFRSでは「利益の質(Quality of Earnings)」を重視し、本業以外の収益・費用がどれほど持続可能かを明示するため、営業外損益率は投資家にとって不可欠な指標となっている。

また、企業統治やESG情報開示の一環として、非本業リスクの把握が求められる中で、この比率は「財務健全性」だけでなく「持続可能性」の評価にも利用されるようになった。

規制面では、金融庁や証券取引所が開示基準を厳格化しており、営業外項目の詳細な説明とともに比率が公表されるケースが増えている。さらに、AIによる自動分析ツールが普及し、リアルタイムで営業外損益率を監視・警告する仕組みも登場している。

以上より、営業外損益率は企業の本業以外活動が全体収益に与える影響を定量化し、投資判断やリスク管理に不可欠な指標として、現在の金融・経済環境で重要性を増している。

続きを読むには確認が必要です