電子マネー取引プロトとは、電子マネーを利用した決済や送金を安全かつ効率的に行うための通信規格・プロトコルである。

概要

電子マネー取引プロトは、デジタル資産の移転を担保する技術基盤として発展してきた。従来のクレジットカードや銀行振込といったオフライン・オンライントランザクションに比べ、リアルタイムでの決済処理が可能な点が特徴である。近年のモバイル決済普及とQRコード決済の拡大、APIベースのオープンバンキング環境の整備に伴い、プロトコルは多様化し、セキュリティ要件や相互運用性が重視されるようになった。電子マネー取引プロトは、eウォレット内で発行されるデジタルトークンを利用し、送金先と送金元の両方に対して認証・検証を実施することで、不正アクセスや詐欺リスクを低減する。

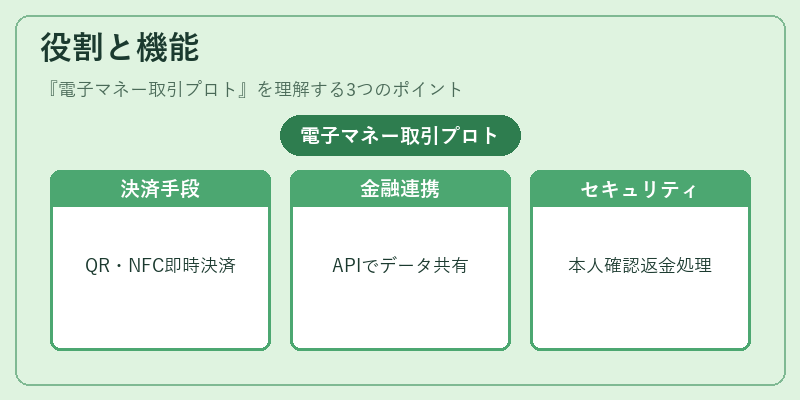

役割と機能

電子マネー取引プロトは、以下のような場面で活用される。

- モバイル決済:スマートフォンアプリ内のQRコードスキャンやNFCタップにより即時決済を実現。

- API銀行・オープンバンキング:外部サービスが金融機関のデータへ安全にアクセスし、ユーザーの電子マネー残高を確認した上でトランザクションを発行。

- BaaS(Banking as a Service):スタートアップや非銀行企業が自社アプリ内で決済機能を構築する際に、プロトコルを利用してバックエンドの金融処理を委託。

- KYC/AML対応:取引前に本人確認情報と送金履歴を照合し、マネーロンダリング対策を行う。

- チャージバック・3Dセキュア:不正利用やユーザーの誤操作時に、返金処理や追加認証手続きをプロトコル内で実装。

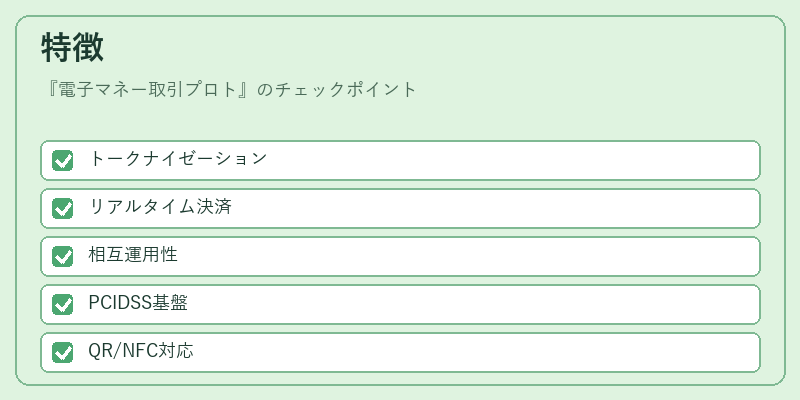

特徴

| 要素 | 説明 |

|---|---|

| トークナイゼーション | 物理的なカード番号を暗号化したトークンへ置き換え、データ漏洩リスクを低減。 |

| リアルタイム決済 | ブロックチェーンや分散台帳技術と組み合わせることで、秒単位での残高更新が可能。 |

| 相互運用性 | PSD2のAPI規格に準拠し、異なる金融機関間でもスムーズな連携を実現。 |

| セキュリティ基盤 | PCI DSSに則った暗号化・アクセス制御を採用し、第三者による不正取得を防止。 |

| 柔軟性 | QRコード決済やNFCタップなど複数の入力手段に対応し、ユーザー体験を損なわない設計。 |

現在の位置づけ

電子マネー取引プロトは、デジタル経済の中心的インフラとして確固たる地位を築いている。モバイル決済市場の拡大とともに、企業は自社アプリ内での決済機能を独自開発するよりも、既存プロトコルを活用したBaaSやオープンバンキングAPIとの連携を選択している。特に、金融テクノロジー企業が提供する「組込型金融」サービスでは、電子マネー取引プロトの標準化が競争優位性を左右する要因となっている。規制面では、PSD2やAML/KYC要件への適合が求められ、プロトコル設計者はこれらの枠組みと整合性を保つ必要がある。また、PCI DSSに準拠したデータ処理フローを確立することで、国際的な取引でも信頼性を担保している。今後は、分散型台帳技術との統合やAIによるリスク評価の自動化が進むと予想され、電子マネー取引プロトはさらに高度化・拡張を遂げていく見込みである。

続きを読むには確認が必要です