Emerging Market Debt Restructuringとは、新興国の政府や企業が発行する債務を再構築し、返済条件を変更するプロセスである。

目次

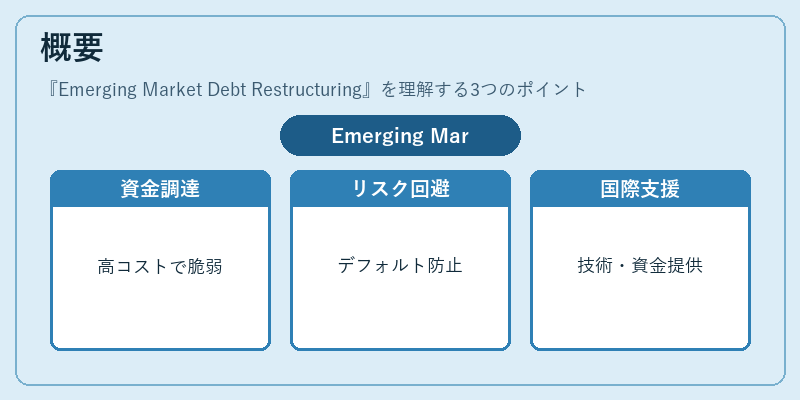

概要

新興国は資金調達コストが高く、為替変動や景気後退に脆弱であるため、外貨建て負債の増大が財政圧迫につながるケースが多い。こうした状況下で債務再構築(リスケジューリング)は、デフォルトを回避し、金融市場への信頼性を維持するために不可欠な手段となっている。

国際通貨基金(IMF)や世界銀行などの多国籍機関が、技術支援や資金提供を行うことで再構築プロセスを円滑化し、投資家保護と経済安定の両立を図る枠組みが整備されている。

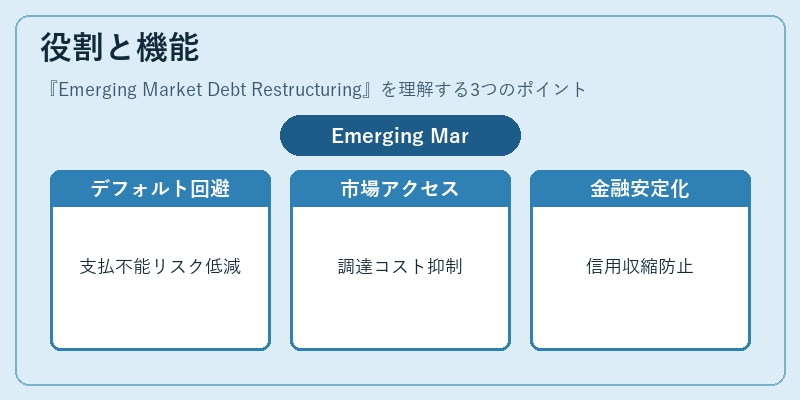

役割と機能

- デフォルト回避:債務返済期限の延長や金利引下げにより、支払不能リスクを低減する。

- 市場アクセス維持:再構築後も国際資本市場への参入が可能となり、将来の調達コストを抑制できる。

- 金融システム安定化:債務不履行が引き起こす連鎖的な信用収縮を防ぎ、国内外の投資家心理を安定させる。

- 構造改革誘導:再構築協議過程で財政規律や経済政策の見直しが促進されることが多い。

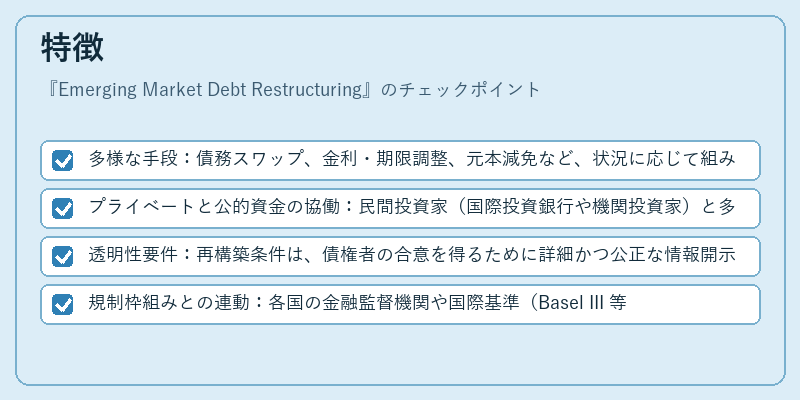

特徴

- 多様な手段:債務スワップ、金利・期限調整、元本減免など、状況に応じて組み合わせられる。

- プライベートと公的資金の協働:民間投資家(国際投資銀行や機関投資家)と多国籍機関が共同で再構築を実施するケースが増加している。

- 透明性要件:再構築条件は、債権者の合意を得るために詳細かつ公正な情報開示が求められる。

- 規制枠組みとの連動:各国の金融監督機関や国際基準(Basel III 等)と調整され、銀行の資本計算に影響を与える。

現在の位置づけ

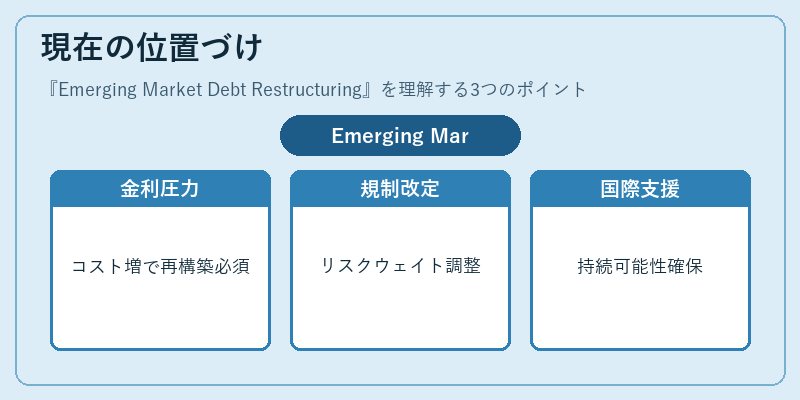

近年、新興市場はグローバルな金利上昇圧力、原材料価格高騰、パンデミック後の経済再開といった複合的ショックに直面している。その結果、債務再構築案件が増加し、国際金融機関は「構造的支援」の重要性を強調するようになっている。

また、G20や各国の中央銀行(例:FRB・ECB・BoE)による政策金利の引き上げは、新興国債務のコスト増大を招くため、再構築の必要性が高まっている。

規制面では、Basel III の資本要件により銀行は新興市場債権のリスクウェイトを見直し、再構築済み債務への評価方法も改定されている。

総じて、Emerging Market Debt Restructuring は、新興国経済の持続可能性と国際金融システムの安定化に不可欠なメカニズムとして位置づけられており、今後も多様な金融商品や政策ツールとの連携が進むことが予想される。

×

続きを読むには確認が必要です