電子マネー決済ゲートウェイとは、オンライン取引における支払情報の送受信を仲介し、決済処理を実行するインフラストラクチャである。

目次

概要

電子マネー決済ゲートウェイは、顧客がクレジットカードやデビットカード、モバイルウォレット等の支払手段を用いて商品・サービスを購入する際に、取引情報を安全かつ高速に処理する役割を担う。

その起源は、インターネット決済が普及した1990年代後半に遡る。従来のペーパーベースの請求・承認プロセスをデジタル化し、リアルタイムで取引情報を交換することで、商取引の効率化と顧客体験の向上が図られた。

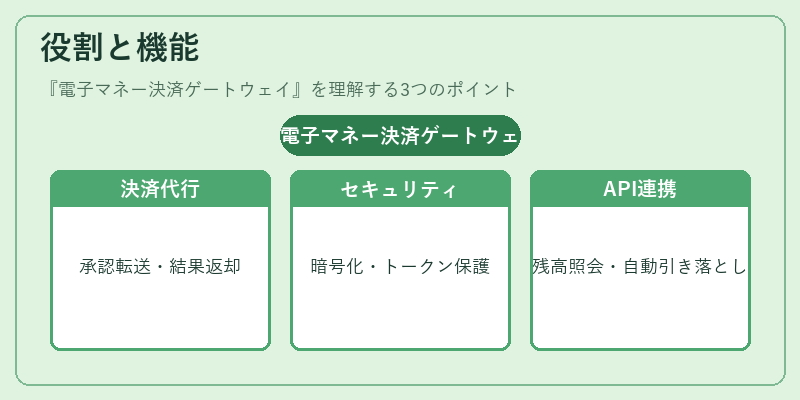

役割と機能

- 決済代行 – 顧客から送信された支払データを受け取り、カード発行会社や銀行へ承認リクエストを転送し、結果を返却する。

- トランザクション管理 – 取引のステータス(承認・拒否・保留)を追跡し、レポート生成や監査に利用できるデータを提供する。

- セキュリティ層 – PCI DSS準拠に基づき、カード情報の暗号化・トークナイゼーションを実施し、不正アクセスから保護する。

- API連携 – API銀行やオープンバンキング環境下で、金融機関と直接接続し、リアルタイム残高照会や自動引き落としを可能にする。

- コンプライアンス支援 – KYC(本人確認)・AML(マネーロンダリング対策)のフローを統合し、規制遵守をサポートする。

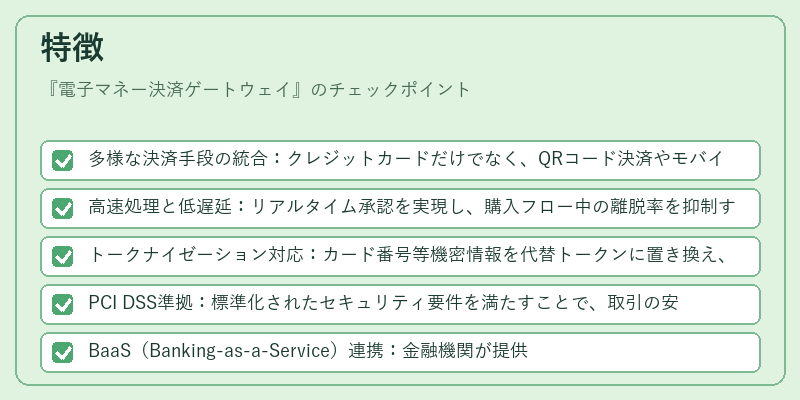

特徴

- 多様な決済手段の統合:クレジットカードだけでなく、QRコード決済やモバイルウォレット(eウォレット)も一括管理できる。

- 高速処理と低遅延:リアルタイム承認を実現し、購入フロー中の離脱率を抑制する。

- トークナイゼーション対応:カード番号等機密情報を代替トークンに置き換え、データ漏洩リスクを削減。

- PCI DSS準拠:標準化されたセキュリティ要件を満たすことで、取引の安全性が保証される。

- BaaS(Banking-as-a-Service)連携:金融機関が提供するAPIと組み合わせて、独自ブランドの決済サービスを構築可能。

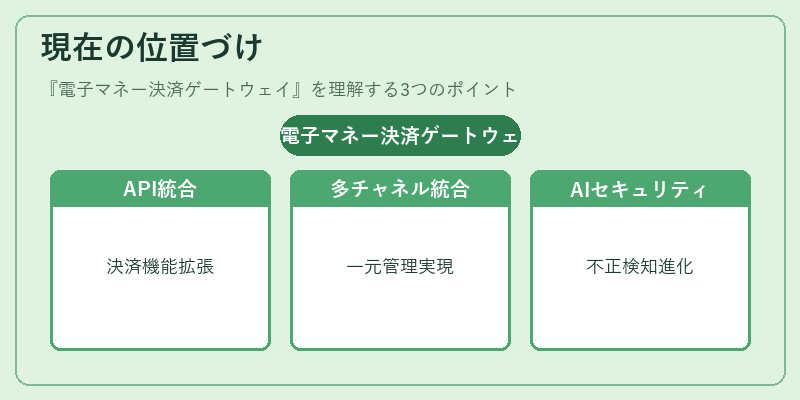

現在の位置づけ

近年ではデジタル経済の拡大に伴い、電子マネー決済ゲートウェイは「支払インフラ」の中核として位置付けられる。PSD2(第二支払サービス指令)の施行により、オープンバンキングが進展し、銀行APIとゲートウェイの統合が加速している。これにより、サードパーティー開発者は既存の決済機能を拡張し、新たな金融サービス(例:自動引き落とし・分割支払)を提供できるようになった。

また、モバイル決済やQRコード決済の普及により、消費者が複数の電子マネーを一元管理できる環境が整備されている。ゲートウェイはこれら多様なチャネルを統合し、スムーズなキャッシュレス体験を実現するための不可欠インフラとなっている。

今後は、AI・機械学習による不正検知や、ブロックチェーン技術との連携が進むことで、さらに高度なセキュリティと透明性が提供される見込みである。

×

続きを読むには確認が必要です