株式発行・配当のキャッシュフロー影響とは、企業が資本構成を変更したり利益を還元することで、キャッシュフロー計算書に与える変動を指す概念である。

目次

概要

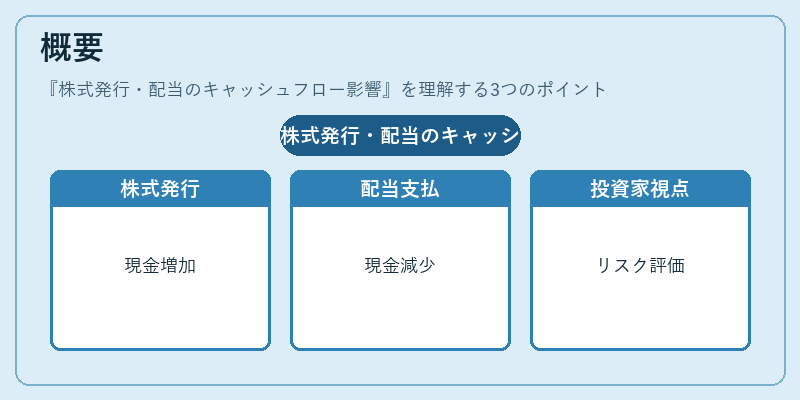

株式発行は新規株式売却や増資によって外部から現金を調達し、キャッシュフロー計算書の「財務活動」欄に正の項目として計上される。一方、配当は利益剰余金から株主へ還元するもので、同じく「財務活動」に負の項目として記載される。これらの取引は営業・投資活動とは独立しており、企業のキャッシュポジションに直接影響を与えるため、財務分析では重要な指標となる。

株式発行と配当はともに資本構成や利益分配方針を示す手段であり、投資家や債権者が企業のリスク・リターンプロファイルを評価する際に不可欠である。

役割と機能

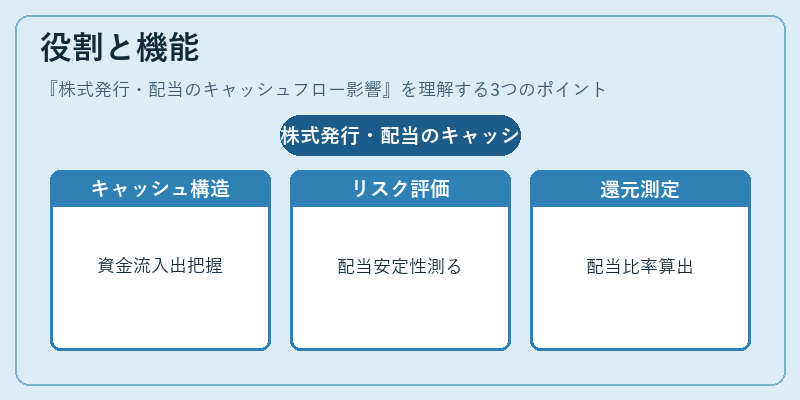

- キャッシュフロー構造の把握 – 財務活動からの現金流入/流出は、資本調達戦略や配当政策の実態を反映し、企業の資金繰り状況を直接示す。

- リスク評価 – 配当が継続的に行われる場合、キャッシュフローの安定性が高いと判断され、信用格付けや借入コストに影響する。

- 株主還元政策の測定 – 配当比率(配当金 ÷ 純利益)や資本増殖率は、株主価値創造戦略を数値化し、投資判断材料となる。

- WACC・ROICとの連携 – 資本コストの構成要素として株式発行が加わり、企業価値評価やキャッシュフロー割引モデルに組み込まれる。

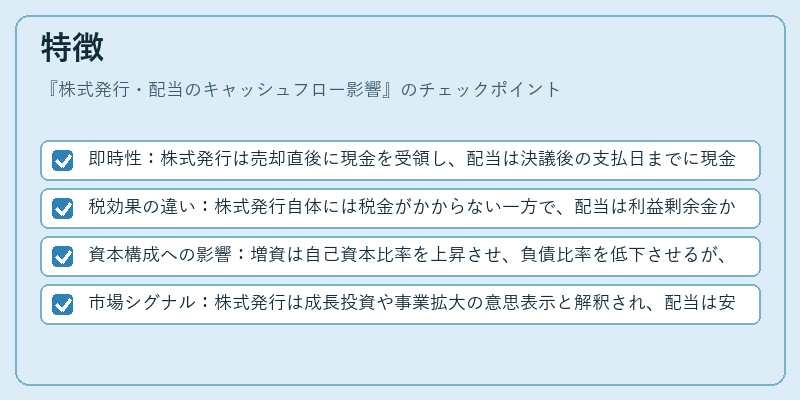

特徴

- 即時性:株式発行は売却直後に現金を受領し、配当は決議後の支払日までに現金が流出するため、財務活動のキャッシュフローは即座に反映される。

- 税効果の違い:株式発行自体には税金がかからない一方で、配当は利益剰余金から支払われるため、税後利益を直接減少させる。

- 資本構成への影響:増資は自己資本比率を上昇させ、負債比率を低下させるが、配当は自己資本の一部を減少させるため、両者は相反する効果を持つ。

- 市場シグナル:株式発行は成長投資や事業拡大の意思表示と解釈され、配当は安定した収益性と株主還元意識を示す指標となる。

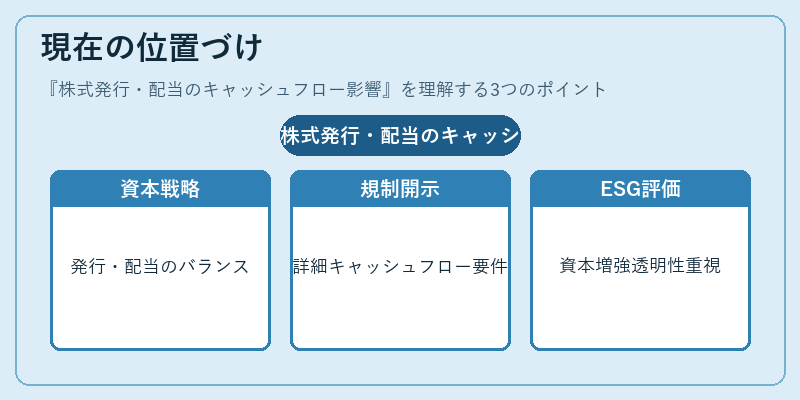

現在の位置づけ

近年、企業は株式発行よりも自社株買い(リポート)や高配当戦略に注力するケースが増えている。これらはキャッシュフロー計算書上で「財務活動」の項目として明確に区別され、投資家の情報開示要件が厳格化されたIFRS 9や米国GAAP の統合開示基準(SFDR 等)により、詳細なキャッシュフロー内訳が求められるようになった。

また、ESG 投資の拡大に伴い、配当政策だけでなく株式発行による資本増強の透明性も評価対象となっている。企業はWACC の最適化を図りつつ、自由キャッシュフロー(FCF)を最大化するために、株式発行と配当のバランスを綿密に検討している。

結果として、株式発行・配当のキャッシュフロー影響は、企業価値評価、資本構成戦略、投資家リスク管理において不可欠な指標であり、財務分析者や投資家が定量的かつ質的に評価する際の基盤となっている。

×

続きを読むには確認が必要です