ESGデータ集約方法とは、企業や投資対象から収集された環境・社会・ガバナンス(ESG)に関する情報を統合し、評価指標やレーティングへ変換するプロセスである。

目次

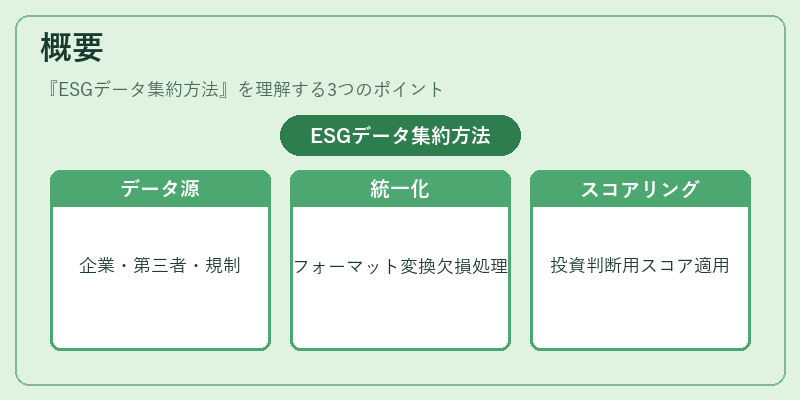

概要

ESGの重要性が高まる中で、投資家は多様な情報源から得られるデータを一元化して比較可能にする必要が出てきた。企業開示(年次報告書やCSRレポート)、第三者機関の評価(MSCI ESG、Sustainalytics等)、規制提出資料(SEC 10-K、EU NFRD)などが主なデータ源である。集約方法は、これら異種情報を統一フォーマットへ変換し、欠損値処理やスコアリングルールの適用を行うことで、投資判断に利用できる形に仕上げる。

役割と機能

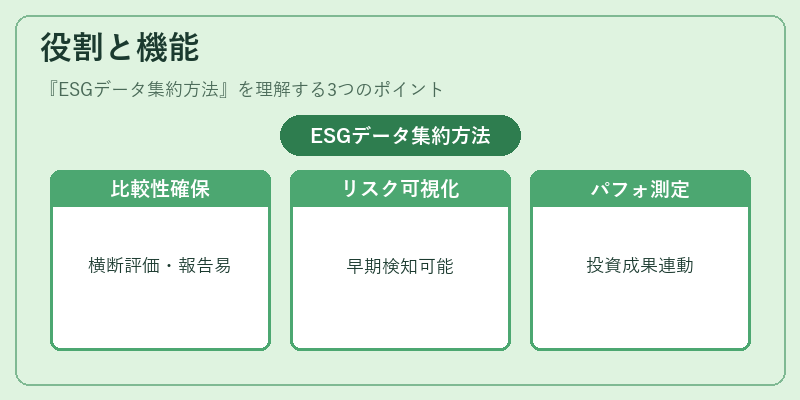

- 比較性の確保 – 同業種・同地域内でESG指標を統一し、横断的な評価が可能になる。

- リスク可視化 – ESG要因を定量化することで、環境規制や社会的責任に起因するリスクを早期検知できる。

- パフォーマンス測定 – サステナビリティリンクローンやグリーンボンドの発行条件と連動させ、投資成果とESG実績を結びつける。

- 規制対応支援 – EU Sustainable Finance Disclosure Regulation(SFDR)やTCFD推奨項目に沿った報告書作成を容易にする。

特徴

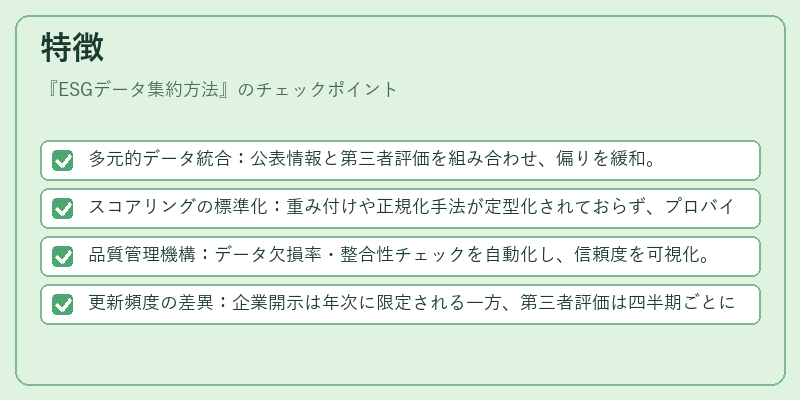

- 多元的データ統合:公表情報と第三者評価を組み合わせ、偏りを緩和。

- スコアリングの標準化:重み付けや正規化手法が定型化されておらず、プロバイダー間で差異が生じる点。

- 品質管理機構:データ欠損率・整合性チェックを自動化し、信頼度を可視化。

- 更新頻度の差異:企業開示は年次に限定される一方、第三者評価は四半期ごとに更新されるため、タイムラグが問題になる。

現在の位置づけ

近年、ESGデータ集約方法は投資戦略策定の不可欠要素となっている。アセットマネージャーはファンド選択時にESGスコアを重視し、規制当局も開示義務を強化している。さらに、サステナビリティリンクローンやトランジションファイナンスの拡大に伴い、データの正確性と透明性が求められるようになった。一方で、国際的な標準化(例:SASB・IFRS S1/S2)への適合を目指す動きも活発化しており、集約方法自体も継続的に進化している。

×

続きを読むには確認が必要です