ESG除外リスクスコアリングとは、投資対象を環境・社会・ガバナンス(ESG)基準で除外した場合に生じるリスクを定量的に評価する手法である。

概要

ESG投資の拡大とともに、企業や産業をESGスコアやポリシーに応じて除外(ダイベストメント)する画期的な戦略が普及した。従来は単に「除外対象か否か」で判断されていたが、投資家は除外によって生じるパフォーマンス低下や規制リスクを把握し、ポートフォリオ全体のリターン・リスクプロファイルを維持する必要がある。そこで登場したのがESG除外リスクスコアリングである。この手法は、MSCI ESGデータベースやPRI、TCFDなどの既存のESG評価枠組みと連携しつつ、除外対象企業を排除することで生じる資産価値の変動や流動性リスクを数値化する。金融機関はこのスコアリングを用いて、持続可能性目標とのトレードオフを定量的に検証し、投資判断をサポートしている。

役割と機能

ESG除外リスクスコアリングは、以下のような場面で活用される。

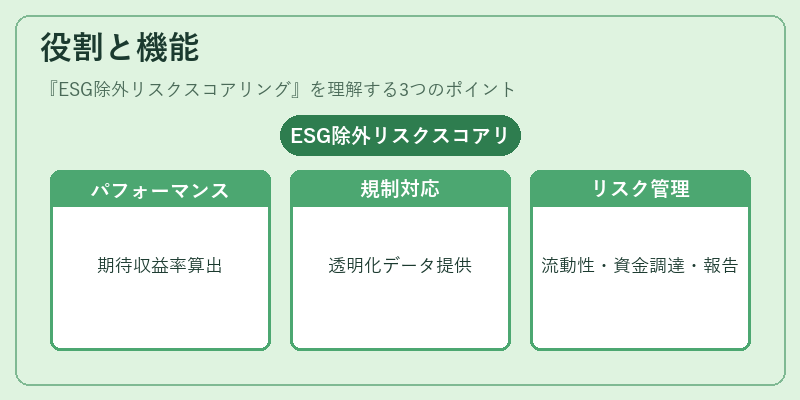

1. パフォーマンス評価 – 除外対象企業を排除した場合の期待収益率やボラティリティを算出し、投資戦略の妥当性を検証する。

2. 規制対応 – EU SFDR(Sustainable Finance Disclosure Regulation)等で求められる「影響評価」や「除外基準」の透明化に必要なデータを提供。

3. リスク管理 – ESGスコアが低い産業・企業の排除によって生じるポートフォリオ全体の流動性リスクや資金調達コスト上昇を定量的に把握し、ヘッジ戦略を立案。

4. 投資家コミュニケーション – ステークホルダーへの説明責任を果たすため、除外の影響を数値化したレポートを作成する。

特徴

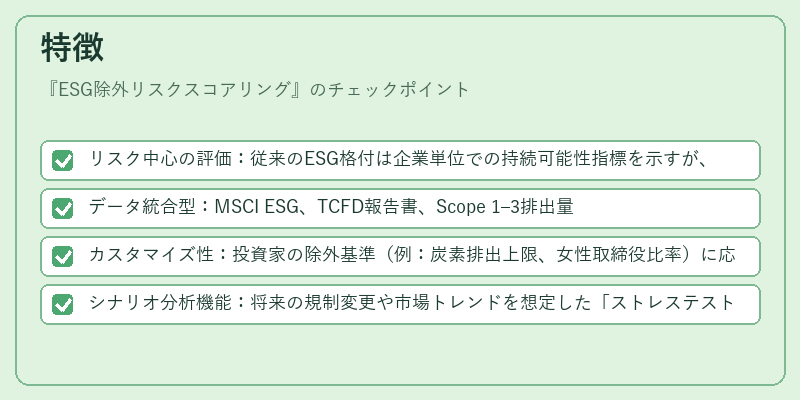

- リスク中心の評価:従来のESG格付は企業単位での持続可能性指標を示すが、除外リスクスコアリングは「除外による影響」を測定する点が異なる。

- データ統合型:MSCI ESG、TCFD報告書、Scope 1–3排出量など多様な情報源を組み合わせて算出される。

- カスタマイズ性:投資家の除外基準(例:炭素排出上限、女性取締役比率)に応じて重み付けや閾値を調整できる。

- シナリオ分析機能:将来の規制変更や市場トレンドを想定した「ストレステスト」を実施し、除外がポートフォリオに与える長期的影響を予測する。

現在の位置づけ

近年、ESG除外リスクスコアリングは金融機関の投資プロセスに不可欠な要素となっている。EUのSFDRやUKのPillar 2ガイドラインでは、持続可能性関連情報の開示を義務付けるとともに、除外戦略がポートフォリオに与える影響評価を求めているため、多くのアセットマネージャーはこのスコアリングを組み込んだリスク管理プラットフォームを導入している。

また、データプロバイダーはリアルタイムで更新されるESG情報とAIベースの予測モデルを提供し、除外リスク評価の精度向上に貢献している。将来的には業界標準化が進み、スコアリング手法自体が規制当局によって認定・監査対象となる可能性もある。

ESG除外リスクスコアリングは、持続可能な投資の実現と同時に、金融市場の安定性を維持するための重要なツールとして位置づけられている。

続きを読むには確認が必要です