ESG評価の透明性指標とは、企業や投資対象に対する環境・社会・ガバナンス(ESG)パフォーマンスを測定し、その情報開示の質と一貫性を定量的に評価するための基準である。

この指標は、投資家がESGデータの信頼性を判断し、リスク管理や投資意思決定を行う際の重要な参照材料となる。

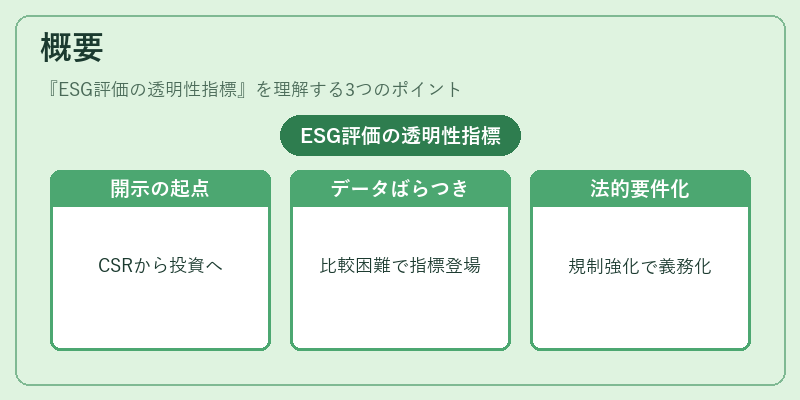

概要

ESG情報の開示は、企業の社会的責任(CSR)から始まり、近年では投資家保護と持続可能性の観点から不可欠になった。

しかし、各社が独自に報告するデータは形式・項目・頻度がばらつき、比較が困難であるため、透明性指標が登場した。

この指標は、MSCI ESGやS&P Globalなどの格付機関が開発し、TCFD(Task Force on Climate-related Financial Disclosures)やGRI(Global Reporting Initiative)の枠組みと連携している。

また、EUのSFDR(Sustainable Finance Disclosure Regulation)や欧州税則により、投資信託・保険会社がESG情報を開示する義務化が進む中で、透明性指標は法的要件としても位置づけられるようになった。

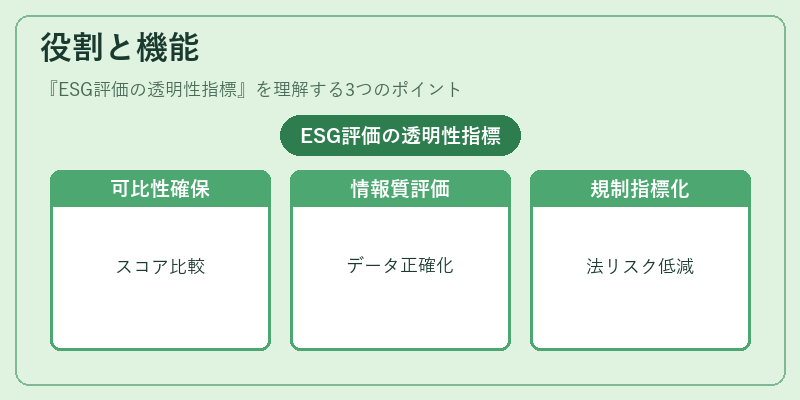

役割と機能

-

データの可比性確保

投資家は複数企業や業界間でESGスコアを比較できる。これにより、投資対象の相対的なリスク・機会を把握しやすくなる。 -

情報開示の質評価

企業が報告するデータの完全性・正確性・更新頻度を定量化し、格付機関はその結果をESGスコアに反映させる。これにより、投資家は「信頼できる情報」を基に意思決定できる。 -

規制遵守の指標化

EUのSFDRや日本の金融庁が求める開示要件を満たすかどうかを判別し、法的リスクを低減する。 - 投資判断支援

ESG投資ファンドは透明性指標を活用してポートフォリオ構成やパフォーマンス評価を行い、投資家への説明責任を果たす。

特徴

- 多層的な測定枠組み

- データ収集レベル:企業が自己開示する情報と第三者調査データの二重検証。

- 評価指標レベル:環境(CO₂排出量、再生可能エネルギー利用率)、社会(人権・労働条件)、ガバナンス(取締役会構成・報酬制度)など、多角的に分解。

- 定期更新と動的評価

- 年次や四半期ごとのデータ更新を前提に、継続的にスコアが再計算される。これにより、時系列での改善・退化を追跡可能。

- 第三者検証機能

- 認定監査法人や専門機関によるデータ検証を組み込み、情報の信頼性を高める。

- 規制連携

- TCFDの4項目(ガバナンス・リスク管理・戦略・指標)に沿った評価基準が設けられ、EU税則やSFDRと整合性を保つ。

現在の位置づけ

ESG投資は「持続可能な成長」を追求する投資家層が拡大し、資金規模が急増している。

その結果、情報開示の透明性は投資判断に不可欠な要素となりつつある。

現在では、以下の動向が顕著である。

-

規制強化

EUや米国の金融当局がESG情報の開示義務を拡充し、透明性指標は法的コンプライアンスの一部として不可欠となっている。 -

市場需要の高まり

投資信託・年金基金など大規模投資家が「データ品質」を重視し、格付機関に対して透明性指標の整合性を求める声が増加。 -

技術革新との融合

AIによるテキストマイニングやブロックチェーンによるデータ追跡など、新たな技術が導入され、データ取得・検証プロセスの効率化が進む。 -

グローバル標準化への動き

GRI 2020版やSASB規格との統合を図る試みが進行し、国際的に一貫した透明性指標の構築が期待されている。

総じて、ESG評価の透明性指標は投資家保護と持続可能な金融市場の発展を支える基盤として、今後も重要性を増すことが予想される。

続きを読むには確認が必要です