ESGリスク分析とは、企業や投資対象の環境・社会・ガバナンス(ESG)要因が将来の財務パフォーマンスに与える影響を定量的・定性的に評価する手法である。

概要

ESGリスク分析は、従来の財務リスク評価に加えて、非財務的要因を組み込むことで企業価値の全体像を把握することを目的としている。環境面では温室効果ガス排出量や資源効率、社会面では労働条件や人権、ガバナンス面では取締役会構成や報酬制度などが対象となる。近年、国際的な報告枠組み(TCFD、PRI、GFANZ)や格付機関(MSCI ESG、Sustainalytics)の導入が進み、投資家や規制当局がESG情報の開示を求める背景がある。これにより、企業はリスク管理の一環としてESG情報を収集・報告し、投資家はESGリスクを投資判断に反映させるようになった。

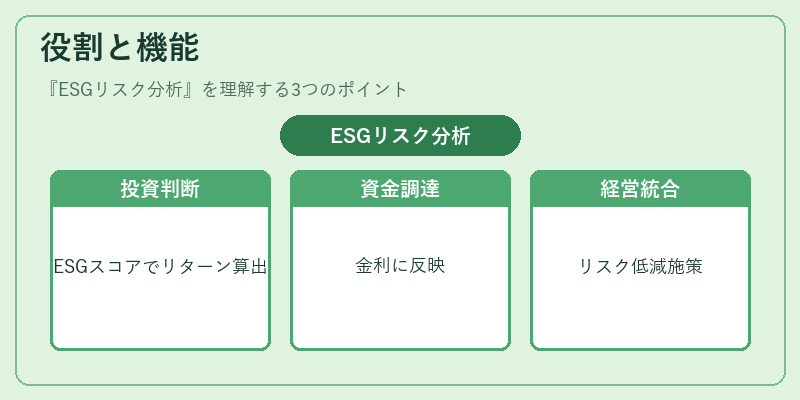

役割と機能

ESGリスク分析は、以下のような場面で活用される。

1. 投資意思決定:ファンドマネージャーがポートフォリオ構築時にESGスコアを用いてリスク調整後のリターンを算出する。

2. 資金調達:グリーンボンドやサステナビリティリンクローンの発行に際し、発行体のESGリスクを評価し、金利や条件に反映させる。

3. 規制遵守:金融庁や証券取引所が定める開示要件に対応し、投資家保護を図る。

4. 企業経営:内部リスク管理としてESGリスクを把握し、サプライチェーンや事業戦略に組み込む。

投資家はESGリスクを定量化することで、環境規制の強化や社会的期待の変化が将来のキャッシュフローに与える影響をシナリオ分析し、リスクプレミアムを設定する。企業側は、ESGリスクを低減する施策(再生可能エネルギー投資、労働安全対策、取締役会の多様化)を実施し、投資家からの評価を向上させる。

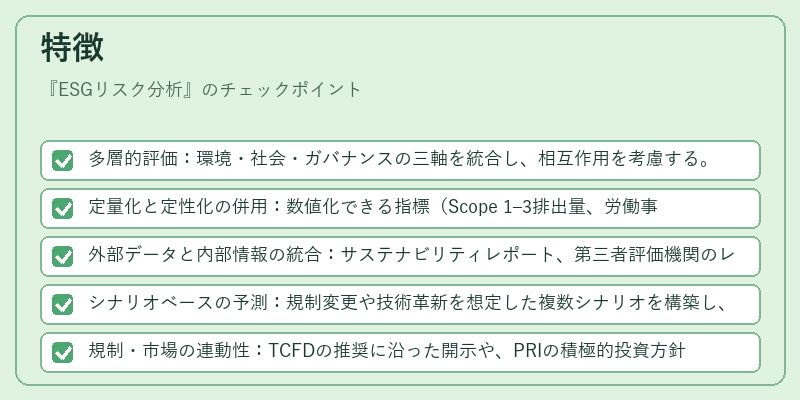

特徴

- 多層的評価:環境・社会・ガバナンスの三軸を統合し、相互作用を考慮する。

- 定量化と定性化の併用:数値化できる指標(Scope 1–3排出量、労働事故件数)と、報告書やインタビューによる質的情報を組み合わせる。

- 外部データと内部情報の統合:サステナビリティレポート、第三者評価機関のレーティング、企業内部のKPIを統合し、バイアスを低減。

- シナリオベースの予測:規制変更や技術革新を想定した複数シナリオを構築し、リスクの分散を図る。

- 規制・市場の連動性:TCFDの推奨に沿った開示や、PRIの積極的投資方針に応じたリスク評価が求められる。

これらの特徴により、ESGリスク分析は単なる情報収集ではなく、投資判断や資金調達条件に直接影響を与える戦略的ツールとなっている。

現在の位置づけ

近年、ESGリスク分析は投資フレームワークの不可欠な要素として位置づけられている。

- 規制の強化:EUのサステナビリティ関連規制や日本の金融庁の開示指針が、ESG情報の信頼性と比較可能性を求める。

- 市場の拡大:ESGファンドやインパクト投資の資金規模が拡大し、投資家はリスク調整後のリターンを重視。

- データインフラの発展:ESGデータプロバイダーがデータの標準化と自動化を進め、分析の効率化が進む。

- リスク管理の統合:企業のリスク管理体制にESGリスクが組み込まれ、経営層の意思決定に反映されるケースが増加。

これらの動向は、ESGリスク分析が単なる「チェックリスト」ではなく、企業価値創造と投資リターン最大化のための核心的手段であることを示している。金融機関や投資家は、ESGリスクを定量化し、投資ポートフォリオや資金調達戦略に組み込むことで、長期的な競争優位を確保しようとしている。

続きを読むには確認が必要です