ユーロインデックス・マルチファクターモデルとは、欧州通貨指数の変動を複数のリスク要因に帰属させる統計的枠組みである。

目次

概要

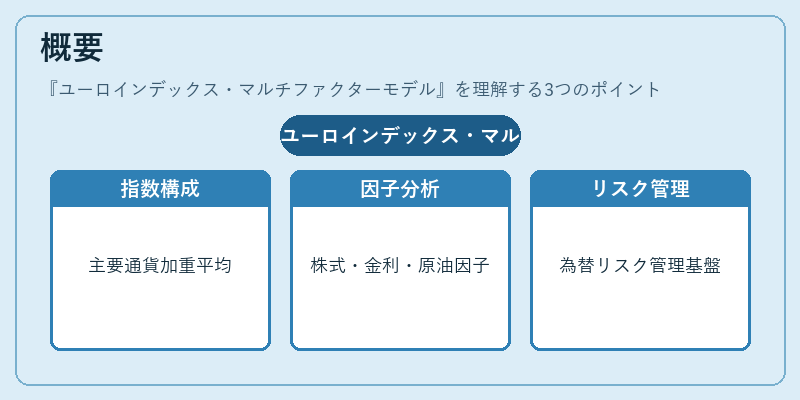

ヨーロッパ連合加盟国の主要通貨(ユーロ・フランク・ポンド等)を基準為替で加重平均したユーロインデックスは、世界金融市場全体の動向に敏感に反応する。マルチファクターモデルは、株式市場指数、米国債利回り差、原油価格、欧州経済指標などを因子として設定し、これらがインデックス変動に与える影響を定量化する。1990年代後半から金融機関や研究機関で開発され、為替リスク管理の基盤となった。

役割と機能

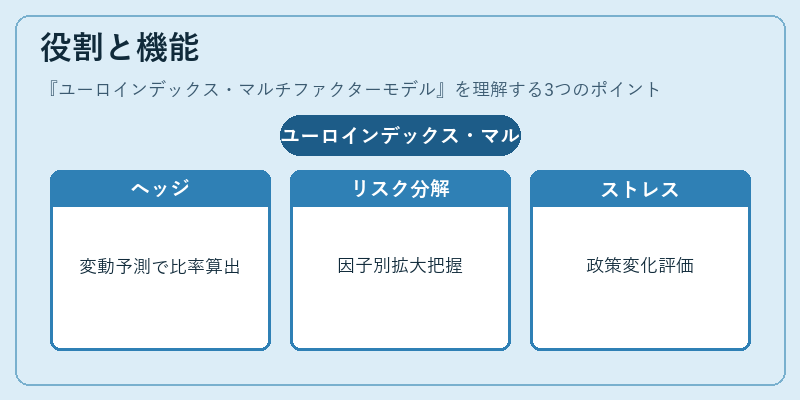

- ヘッジ戦略:欧州資産を保有する投資家は、モデルにより主要因子の変動を予測し、適切なヘッジ比率を算出できる。

- リスクアトリビューション:ポートフォリオ全体の為替リスクを因子別に分解し、管理者がどの要因がリスクを拡大しているかを把握する。

- ストレステスト:ECBや各国中央銀行は、金利政策変更・景気後退シナリオ下でインデックスがどう変動するかを評価し、金融安定性の監視に活用する。

特徴

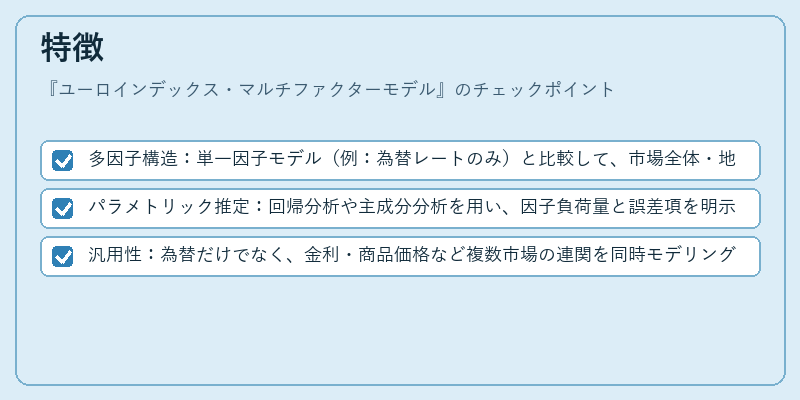

- 多因子構造:単一因子モデル(例:為替レートのみ)と比較して、市場全体・地域特有のリスクを同時に捉える。

- パラメトリック推定:回帰分析や主成分分析を用い、因子負荷量と誤差項を明示的に算出する。

- 汎用性:為替だけでなく、金利・商品価格など複数市場の連関を同時モデリングできる点が他モデルとの差別化要素。

現在の位置づけ

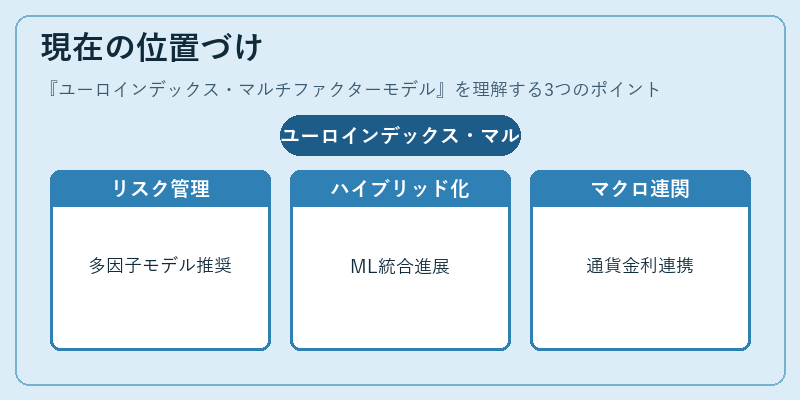

金融業界では依然として主要なリスク管理ツールであり、Basel III等の規制枠組み内でも多因子リスクモデルが推奨されている。近年は機械学習手法と組み合わせたハイブリッドモデルや、気候関連指標を追加したサステナビリティファクタの導入が進んでいる。ECBはマクロ経済分析において、ユーロインデックス・マルチファクターモデルを基盤としつつ、新興市場通貨や金利スワップ曲線との連関も検討している。

×

続きを読むには確認が必要です