ユーロ・金利スワップとは、欧州通貨であるユーロを基軸とした固定金利と変動金利のキャッシュフローを交換する金融派生商品であり、主に為替リスクや金利リスクをヘッジするために利用される。

目次

概要

金利スワップは1970年代後半からオーバー・ザ・カウンター(OTC)市場で拡大し、欧州の金融機関が資金調達コストの管理や投資戦略の多様化を図る手段として定着した。ユーロ・金利スワップは、ユーロ圏内外の企業・政府が自国通貨での借入に対して欧州市場の低金利環境を活用するために不可欠な金融ツールとなった。

役割と機能

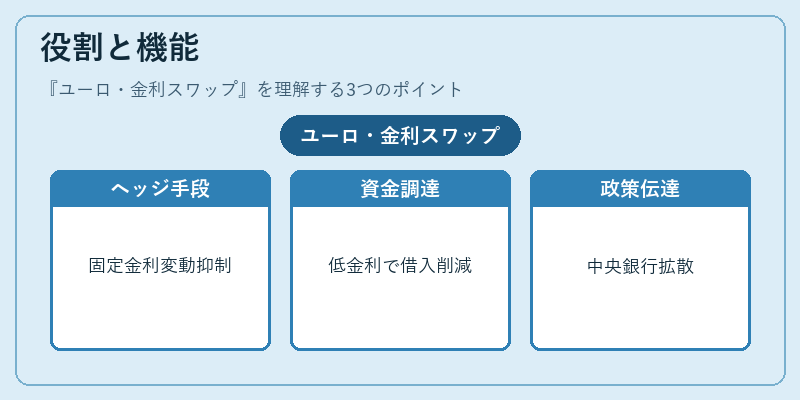

- ヘッジ手段:固定金利負債を変動金利へ、またはその逆に転換し、市場金利変動の影響を抑える。

- 資金調達コスト最適化:欧州市場で低い金利水準を利用して、国内外の借入コストを削減する。

- 投機・アービトラージ:金利差や期待される金利動向に基づき利益を追求する。

- 中央銀行の政策伝達:ECBは資金供給量を調整し、金融市場へ政策効果を拡散する際にユーロ・スワップを活用している。

特徴

| 要素 | 説明 |

|---|---|

| 通貨指定 | ユーロが基軸であるため、為替リスクは限定的だが、他通貨との交換は可能。 |

| ノン・ペイメント | 元本の実際の移動はなく、キャッシュフローのみを交換する点で流動性が高い。 |

| 標準化とカスタマイズ | OTC市場で取引されるため、期間や金利タイプ(LIBOR/€STR)を自由に設定できる。 |

| 信用リスク | 相手方のデフォルトリスクは存在し、ヘッジ・クレジットラインが必要となる。 |

現在の位置づけ

近年の金融規制強化(Basel III 等)と市場透明性向上により、ユーロ・金利スワップは主要なリスク管理手段として確立している。ECB は金融政策の伝達を補完するために大規模なスワップ取引を実施し、欧州債券市場の流動性維持に寄与している。また、国際的な資金調達戦略においても不可欠であり、企業・政府が為替リスクと金利リスクを分離・最適化するための基盤となっている。

×

続きを読むには確認が必要です