ユーロコムとは、1990年代初頭に日本で発生した投資銀行の倒産事件を指す用語である。

概要

1990年代初頭の日本は、バブル経済の崩壊直前にあった。金融機関は高いレバレッジを背景に投資活動を拡大し、内部統制の整備が追いついていないケースが多かった。ユーロコムは、こうした環境下で設立された投資銀行で、主に証券引受・仲介、資産運用を手掛けていた。

1990年頃に同社は、内部での不正会計やインサイダー取引が発覚し、資金繰りが逼迫した。結果として、同社は倒産に追い込まれ、同年に正式に解散処分が下された。ユーロコム事件は、当時の金融監督体制の脆弱性を露呈し、投資家保護の観点から大きな議論を呼んだ。

役割と機能

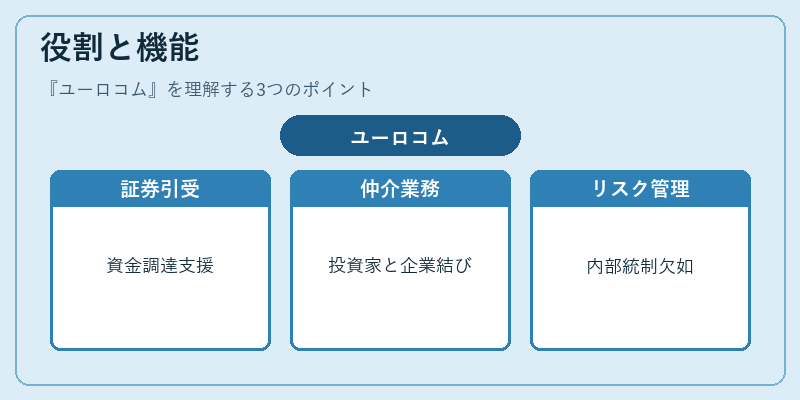

ユーロコムは、投資銀行として以下の機能を担っていた。

- 証券引受:新規株式・社債の引受・販売を通じて資金調達を支援。

- 仲介業務:個人・法人投資家と企業を結びつけ、取引を円滑化。

- 資産運用:投資顧問として顧客資産の運用戦略を策定。

しかし、事件発覚後は、同社のリスク管理体制が不十分であることが明らかになり、内部統制の欠如が投資家損失を拡大させた。結果として、同社は金融市場における信頼性の低下を招き、投資家保護の重要性が再認識された。

特徴

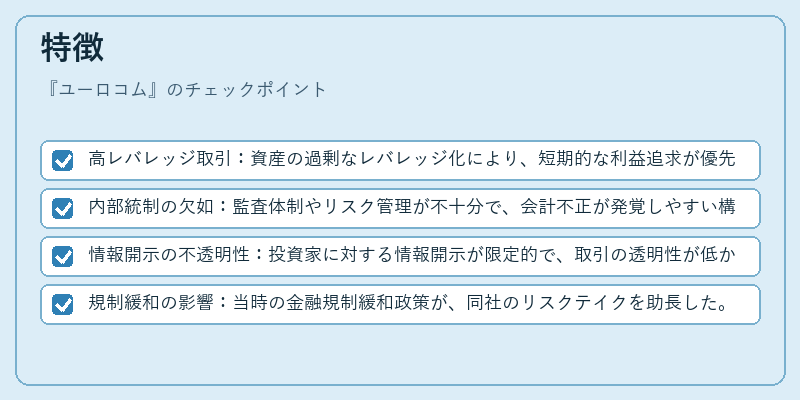

- 高レバレッジ取引:資産の過剰なレバレッジ化により、短期的な利益追求が優先された。

- 内部統制の欠如:監査体制やリスク管理が不十分で、会計不正が発覚しやすい構造だった。

- 情報開示の不透明性:投資家に対する情報開示が限定的で、取引の透明性が低かった。

- 規制緩和の影響:当時の金融規制緩和政策が、同社のリスクテイクを助長した。

現在の位置づけ

ユーロコム事件は、1990年代の日本金融市場における重要な転換点となった。事件を受けて、証券取引法や金融商品取引法の改正が進められ、内部統制の強化や投資家保護の枠組みが整備された。

また、同事件は、企業ガバナンスの重要性を示すケーススタディとして、学術研究や実務研修の教材にも頻繁に引用される。

現在では、ユーロコムは「金融機関の内部統制失敗例」として、金融監督機関や投資家教育の場で参照される代表的な事例であり、同様のリスクを回避するための警鐘として機能している。

続きを読むには確認が必要です