ヨーロッパ・オプション交換市場の発展経緯とは、欧州における金融派生商品取引の組織化と標準化を推進した市場機構の歴史的進化である。

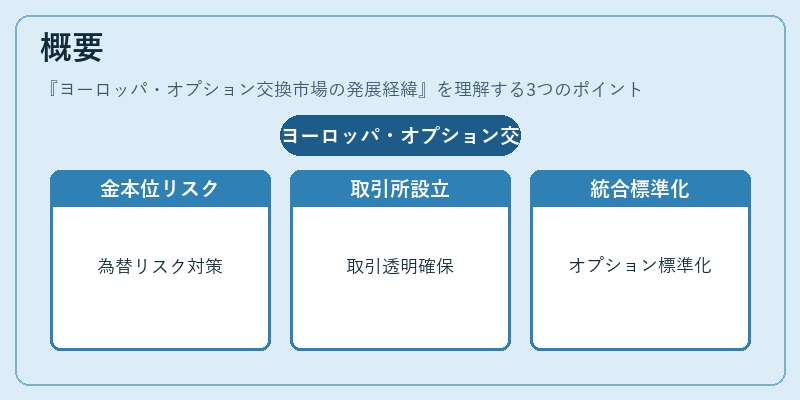

概要

欧州のオプション市場は、金本位制下での国際貿易に伴う為替リスク管理の必要性から始まった。金本位制崩壊後は、各国の中央銀行が金利や通貨価値を調整する手段としてオプションを活用し、取引の透明性を確保するための取引所設立が進む。1970年代後半に入り、国際的な金融統合が加速すると、欧州証券取引所(Euronext)やICE Futures Europeなどの統合取引所がオプション取引の標準化を推進。ブレトンウッズ体制崩壊後の為替変動を抑制するためのヘッジ手段として、オプション市場は重要な役割を担うようになった。

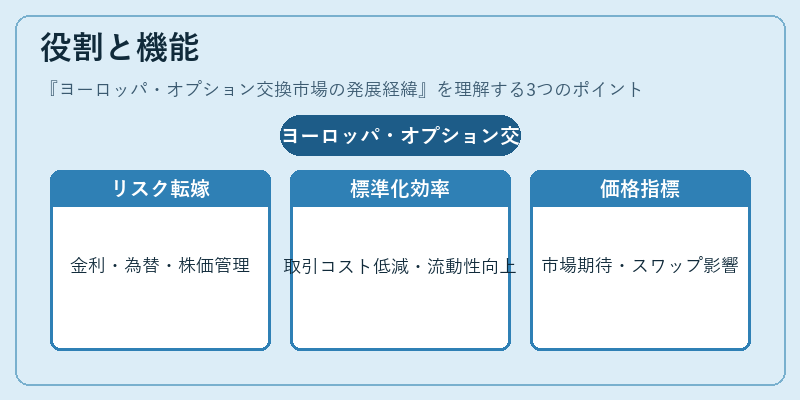

役割と機能

欧州オプション市場は、企業・投資家が金利・為替・株価の不確実性を管理するためのリスク転嫁手段を提供する。標準化された権利行使価格・満期日を持つオプションは、取引コストを低減し、流動性を高める。さらに、オプション価格は市場の期待を反映する指標として機能し、金利スワップや為替スワップの価格設定に影響を与える。金融機関は、デリバティブのヘッジや投機を通じて資本効率を向上させるために、オプション市場を活用している。

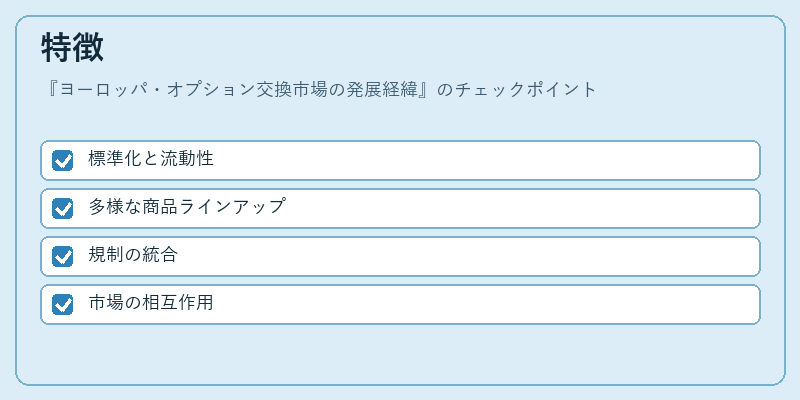

特徴

- 標準化と流動性

標準化された権利行使価格・満期日により、取引が迅速かつ透明に行われる。 - 多様な商品ラインアップ

株式オプション、指数オプション、金利オプション、為替オプションなど、幅広い資産クラスに対応。 - 規制の統合

欧州証券市場監督機構(ESMA)や国際決済銀行(BIS)の枠組みの中で、取引所は一貫したリスク管理基準を遵守。 - 市場の相互作用

オプション価格は、金利スワップや為替スワップ、信用デリバティブの価格形成に影響を与える。

現在の位置づけ

近年の金融危機(リーマンショック、欧州債務危機)を受け、欧州オプション市場はリスク管理の重要性が再認識され、規制強化が進む。欧州中央銀行(ECB)や国際通貨基金(IMF)の政策調整に合わせ、オプション取引は金融安定化の一翼を担う。さらに、ESMAの監督下で取引所は透明性と公平性を確保しつつ、デジタル化と自動化を推進。G20の金融システム安定化議論においても、オプション市場はリスク転嫁と市場機能の維持に不可欠なインフラとして位置づけられている。

続きを読むには確認が必要です