Enterprise Value to EBITDA Ratioとは、企業価値(Enterprise Value)をEBITDA(税引前・利息・減価償却前利益)で割った指標であり、企業の総価値と営業利益の関係を示す尺度である。

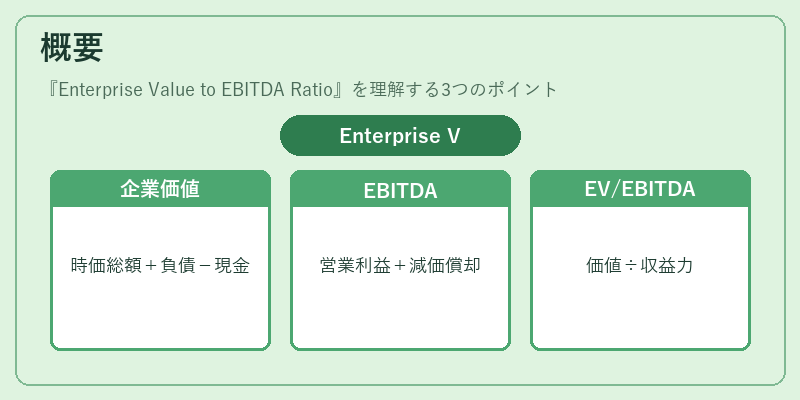

概要

企業価値は、時価総額に負債を加え、現金等を差し引いたものを指し、株主資本と負債の両面から企業の資本構成を把握できる。EBITDAは、税金や金利、減価償却を除いた営業活動から生み出される利益で、企業の本質的な収益力を測る。EV/EBITDA比率は、投資家が企業の価値をその収益力で割り、資本構成を無視した上での相対的な評価を行うため、業界間や国際比較に有効である。

この指標は、企業買収やM&A、投資判断において「割安・割高」を判断する際の主要な指標の一つとして広く採用されている。特に、資本構成が異なる企業間で比較する場合、時価総額のみでは不十分であるため、EV/EBITDAが重宝される。

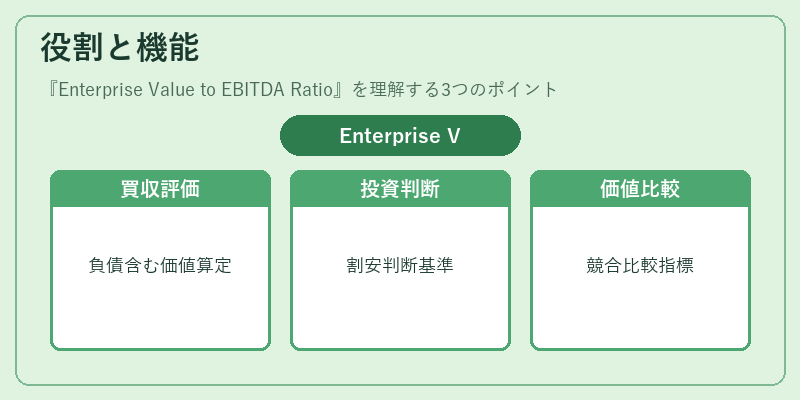

役割と機能

- 買収評価:買収候補企業の価値を算定する際、負債を含めた総価値を営業利益で割ることで、実質的な買収コストを把握できる。

- 投資判断:株式投資家は、EV/EBITDAが業界平均や過去の水準と比較して低い場合、割安と判断し、投資対象とするケースが多い。

- 企業価値の比較:同業他社や競合企業と比較することで、企業の収益力に対する市場評価を定量化できる。

- 財務健全性の評価:高いEV/EBITDAは、企業が高い負債を抱えているか、営業利益が低いことを示唆し、財務リスクの指標としても機能する。

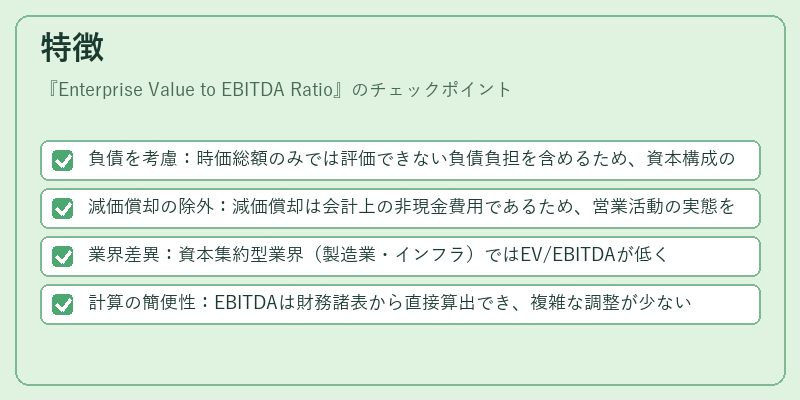

特徴

- 負債を考慮:時価総額のみでは評価できない負債負担を含めるため、資本構成の違いを補正できる。

- 減価償却の除外:減価償却は会計上の非現金費用であるため、営業活動の実態をより正確に反映する。

- 業界差異:資本集約型業界(製造業・インフラ)ではEV/EBITDAが低く、サービス業では高くなる傾向がある。

- 計算の簡便性:EBITDAは財務諸表から直接算出でき、複雑な調整が少ない点がメリット。

現在の位置づけ

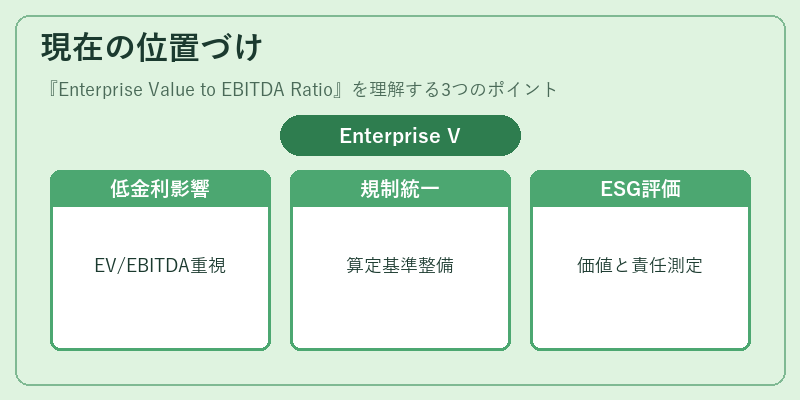

近年の低金利環境や企業の負債増加に伴い、EV/EBITDA比率は投資家やアナリストにとって重要な指標となっている。特に、IPOや新興市場での企業評価において、時価総額の変動が激しいため、EV/EBITDAが安定した評価基準として採用されるケースが増えている。

規制面では、企業の財務情報開示の透明性が求められる中、EBITDAの算定基準が統一されつつあり、比較可能性が向上している。

また、ESG投資の拡大に伴い、企業価値を単に利益だけでなく、持続可能性や社会的責任と結び付けて評価する動きが進む中、EV/EBITDAは企業の財務健全性と長期的価値創造のバランスを測る指標として位置づけられている。

続きを読むには確認が必要です