エクスポージャー・リスク管理とは、金融機関や企業が保有する資産・負債、取引相手、投資先などに対する潜在的な損失リスクを定量的に測定し、適切な対策を講じるプロセスである。

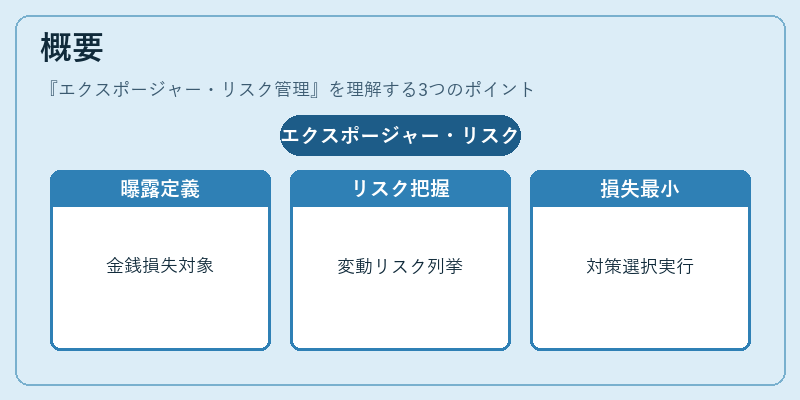

概要

エクスポージャーは「曝露度」を意味し、金銭的損失が発生する可能性のある対象を指す。リスク管理はその曝露度を把握し、損失を最小化するための手段を選択・実行することを目的とする。金融市場の変動性が高まる中、金利・為替・商品価格の変動、信用リスク、流動性リスクなど多様なリスク要因が存在するため、エクスポージャー・リスク管理は金融システムの安定性を維持する上で不可欠である。

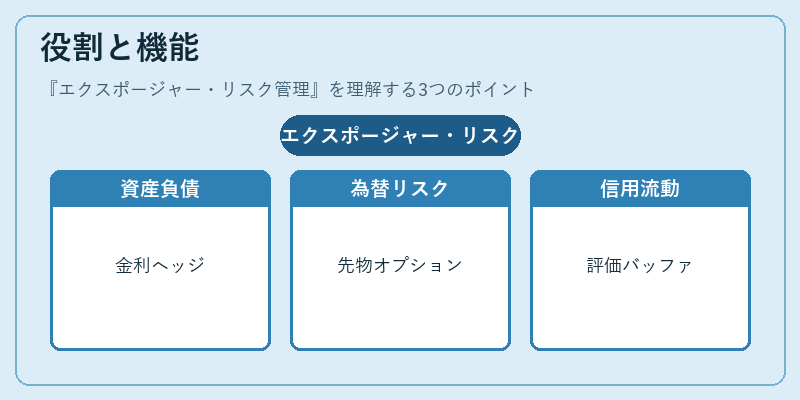

役割と機能

エクスポージャー・リスク管理は、以下のような場面で活用される。

- 資産・負債管理:金利スワップやデリバティブを用いて金利リスクをヘッジ。

- 為替リスクヘッジ:外貨建て資産・負債の為替変動を回避するための先物・オプション取引。

- 信用リスク評価:取引先の信用格付けやデフォルト確率を算定し、貸倒引当金を設定。

- 流動性リスク管理:資金調達コストや資金需要の変動に備え、流動性バッファを確保。

- 規制遵守:バリュー・アット・リスク(VaR)やストレステストを実施し、資本充足率を維持。

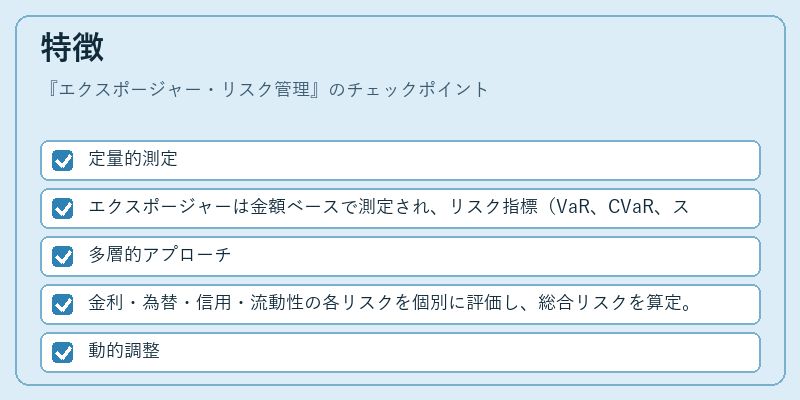

特徴

- 定量的測定

- エクスポージャーは金額ベースで測定され、リスク指標(VaR、CVaR、ストレスシナリオ)と組み合わせて評価される。

- 多層的アプローチ

- 金利・為替・信用・流動性の各リスクを個別に評価し、総合リスクを算定。

- 動的調整

- 市場環境の変化に応じてヘッジ比率や資本配分を再設定。

- 規制との連携

- バーゼル規制や国内金融庁の指針に基づき、リスク測定手法や報告義務が定められる。

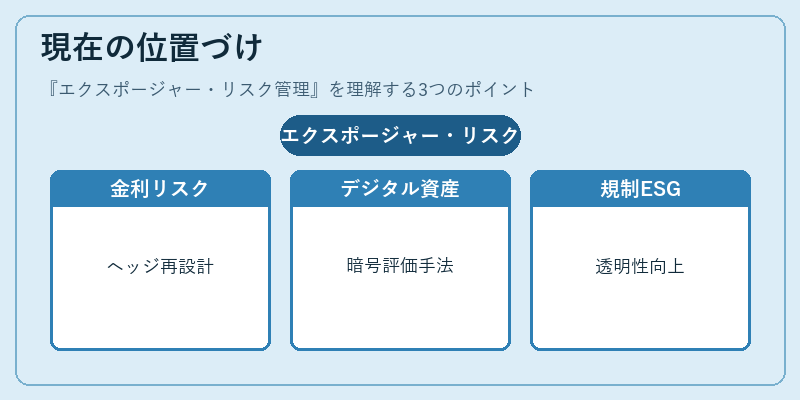

現在の位置づけ

近年の金融市場は低金利・高ボラティリティの環境が続いており、エクスポージャー・リスク管理はより高度なデータ分析とモデリングを要求される。

- テーパリングや量的緩和の終了に伴い金利リスクが増大し、ヘッジ戦略の再設計が必要となる。

- デジタル資産の登場により、暗号資産に対するリスク評価手法が開発されている。

- 規制強化により、ストレステストの頻度や範囲が拡大し、リスク管理の透明性が求められる。

- ESG投資の拡大に伴い、環境・社会・ガバナンスリスクをエクスポージャーに組み込む動きが進む。

エクスポージャー・リスク管理は、金融機関の持続可能な成長と市場全体の安定を支える基盤技術として、今後も進化を続ける。

続きを読むには確認が必要です