External Auditor Responsibilityとは、企業の財務諸表及び内部統制に関する独立した第三者による監査業務を担い、株主や投資家に対して信頼性のある情報提供を保証する責任である。

概要

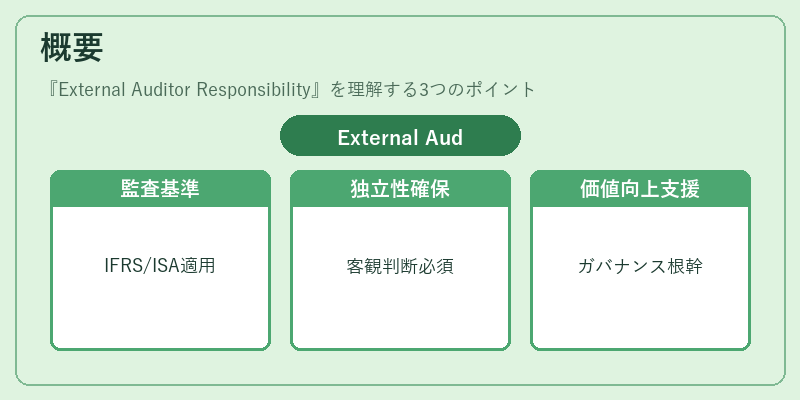

外部監査人は、企業が公正かつ適切に財務報告を行っていることを検証し、その結果を会計情報利用者へ透明に伝える役割を有する。監査の基盤となるのは、国際的な監査基準(IFRS/ISA)や各国の法制度で定められた監査フレームワークであり、企業が遵守すべき会計原則・内部統制要件を具体化する。外部監査人は、独立性と専門知識を保持しつつ、経営者や取締役会からの圧力に対して客観的な判断を下すことが求められる。こうした枠組みは、株主価値の保護・向上というコーポレートガバナンスの根幹を支える重要要素となっている。

役割と機能

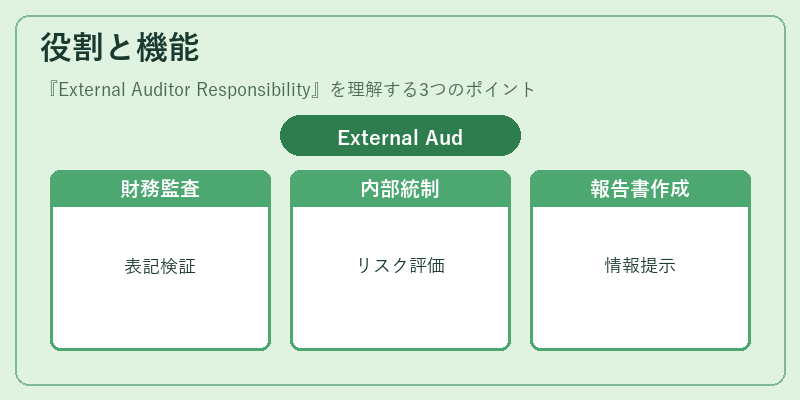

外部監査人は、以下のような具体的業務を遂行する。

1. 財務諸表監査:企業が提示した貸借対照表・損益計算書・キャッシュフロー計算書等に対し、誤謬や不正表示がないか検証する。

2. 内部統制評価:企業の業務プロセス全体を俯瞰し、リスク管理・情報処理・法令遵守の枠組みが機能しているかを評価する。

3. 監査報告書作成:監査結果を明確に示すとともに、必要に応じて「不適正」「重大な欠陥」等の表現でリスクを提示し、株主や規制当局へ情報提供する。

4. ガバナンス支援:取締役会・監査役会への助言として、内部統制改善策やリスク対応策を提案する。

こうした業務は、企業の意思決定プロセスに外部視点を取り込み、情報非対称性を低減させることで投資家保護と市場効率化を促進する。

特徴

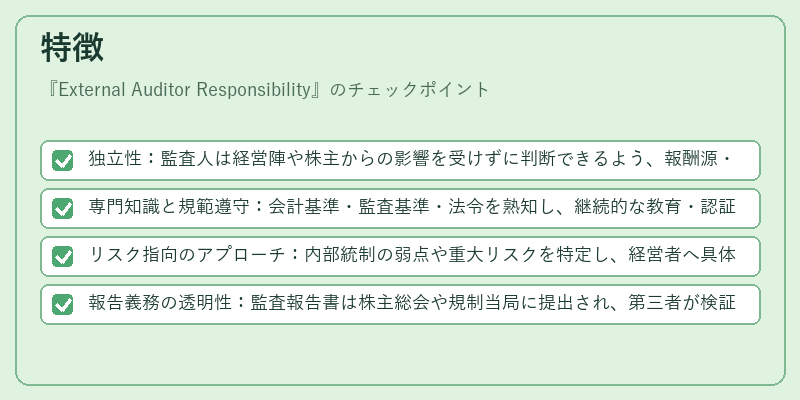

- 独立性:監査人は経営陣や株主からの影響を受けずに判断できるよう、報酬源・業務範囲等で制約が設けられる。

- 専門知識と規範遵守:会計基準・監査基準・法令を熟知し、継続的な教育・認証制度により専門性を維持する。

- リスク指向のアプローチ:内部統制の弱点や重大リスクを特定し、経営者へ具体的な改善提案を行うことで企業価値の長期的安定化を図る。

- 報告義務の透明性:監査報告書は株主総会や規制当局に提出され、第三者が検証できる形で公開される。

現在の位置づけ

近年、企業統治への関心が高まる中、外部監査人の役割は単なる財務報告の検証から、内部統制・リスクマネジメント全体の評価へ拡大している。規制当局は、監査人の独立性確保や監査品質向上を目的とした指針を頻繁に更新し、企業には「内部統制報告書」や「統合報告書」の作成が求められるようになった。また、国際的な会計・監査基準の統一化が進むことで、外部監査人は多様な市場環境に対応しつつ、投資家保護と市場効率性を両立させる重要プレイヤーとして位置付けられる。

続きを読むには確認が必要です