社外取締役監査委員会設置要件とは、企業が独立した監査機能を確保するために定める法的・規制上の基準である。

目次

概要

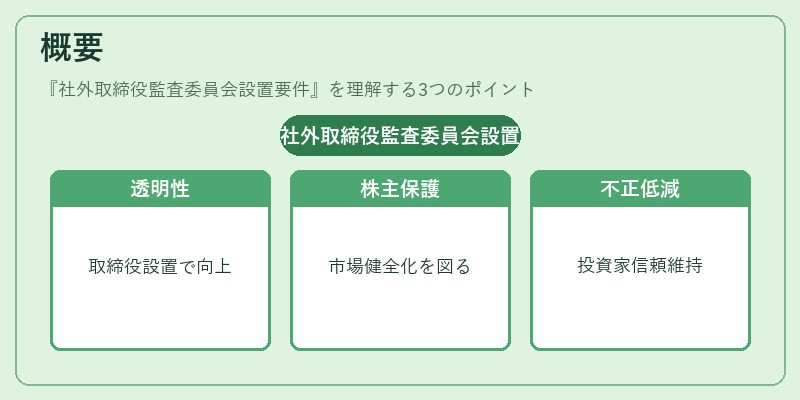

日本では企業統治の透明性と信頼性向上を目的として、社外取締役の設置や監査委員会の構成が義務付けられている。これらの要件は、株主保護と市場全体の健全化を図るために導入されたものである。特に、企業が多様なステークホルダーから独立した監査機能を有することによって、不正や誤報のリスクを低減し、投資家信頼を維持する役割を担う。

役割と機能

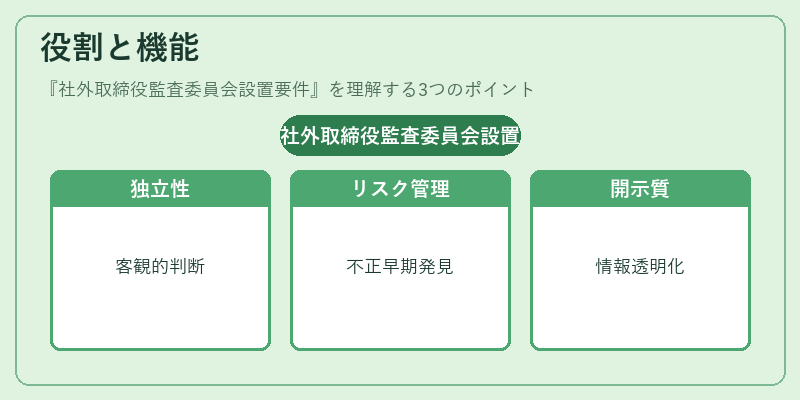

- 独立性確保:社外取締役は経営陣から離れた視点で監査委員会を構成し、内部統制の評価や財務報告の検証において客観的判断を行う。

- リスク管理:企業全体のリスクマネジメントプロセスを監督し、重大な不正・誤謬が発生した場合の早期発見と是正措置を促進する。

- コンプライアンス強化:法令遵守や内部統制基準(J-SOX等)に対する実効性を評価し、必要な改善策を提案・監督する。

- 情報開示の質向上:財務諸表だけでなく、非財務情報(ESG関連)の開示プロセスも審査対象とし、投資家への説明責任を果たす。

特徴

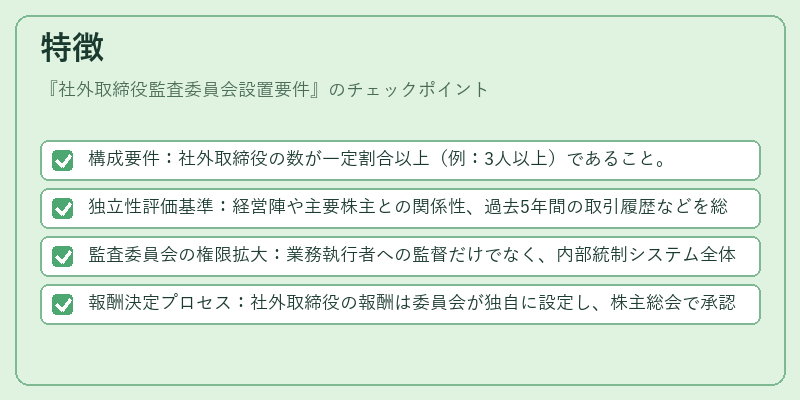

- 構成要件:社外取締役の数が一定割合以上(例:3人以上)であること。

- 独立性評価基準:経営陣や主要株主との関係性、過去5年間の取引履歴などを総合的に判断し、独立性を確保する。

- 監査委員会の権限拡大:業務執行者への監督だけでなく、内部統制システム全体の設計・運用に対しても指摘権を有する。

- 報酬決定プロセス:社外取締役の報酬は委員会が独自に設定し、株主総会で承認されることで利益相反リスクを低減する。

現在の位置づけ

近年ではESG情報開示やサステナビリティへの関心が高まる中、社外取締役監査委員会設置要件は企業ガバナンスの基盤として不可欠とされている。市場規制機関は、独立性評価指標をさらに厳格化し、実効的な監督体制を求める動きが強まっている。また、国際的な統一基準(GRI、SASB等)との整合性を図るために、社外取締役の専門性や多様性が重視されている。金融機関は、投資先企業への監査委員会構成チェックを実施し、リスク管理とガバナンス評価の一環として位置づけている。

×

続きを読むには確認が必要です